L’essentiel à retenir : Le prix moyen d’une mutuelle senior avoisine 124 € mensuels en 2026, bien que ce tarif fluctue selon votre région. Pour maîtriser votre budget, la comparaison des offres et la suppression des garanties superflues sont les leviers les plus efficaces. Cette optimisation est cruciale, car la cotisation mensuelle dépasse souvent 161 € après 80 ans.

Savez-vous que la fin de votre contrat collectif provoque souvent une flambée immédiate de vos cotisations santé, impactant lourdement votre pouvoir d’achat dès les premiers mois de la retraite ? Pour sécuriser votre budget, nous analysons en détail le prix moyen d’une mutuelle senior en 2026 ainsi que les écarts tarifaires constatés selon votre âge et votre niveau de couverture. Accédez dès maintenant aux vrais chiffres du marché et découvrez nos leviers efficaces pour diminuer votre prime mensuelle tout en restant parfaitement protégé face aux aléas de la vie.

- 💰 Quel est le prix moyen d’une mutuelle senior en 2026 ?

- 📍 L’impact majeur de votre région sur le montant des cotisations

- 🛠️ 3 garanties prioritaires pour éviter les restes à charge élevés

- 📉 Stratégies efficaces pour réduire le coût de votre couverture

- ⚠️ Les erreurs de souscription qui pèsent sur votre budget

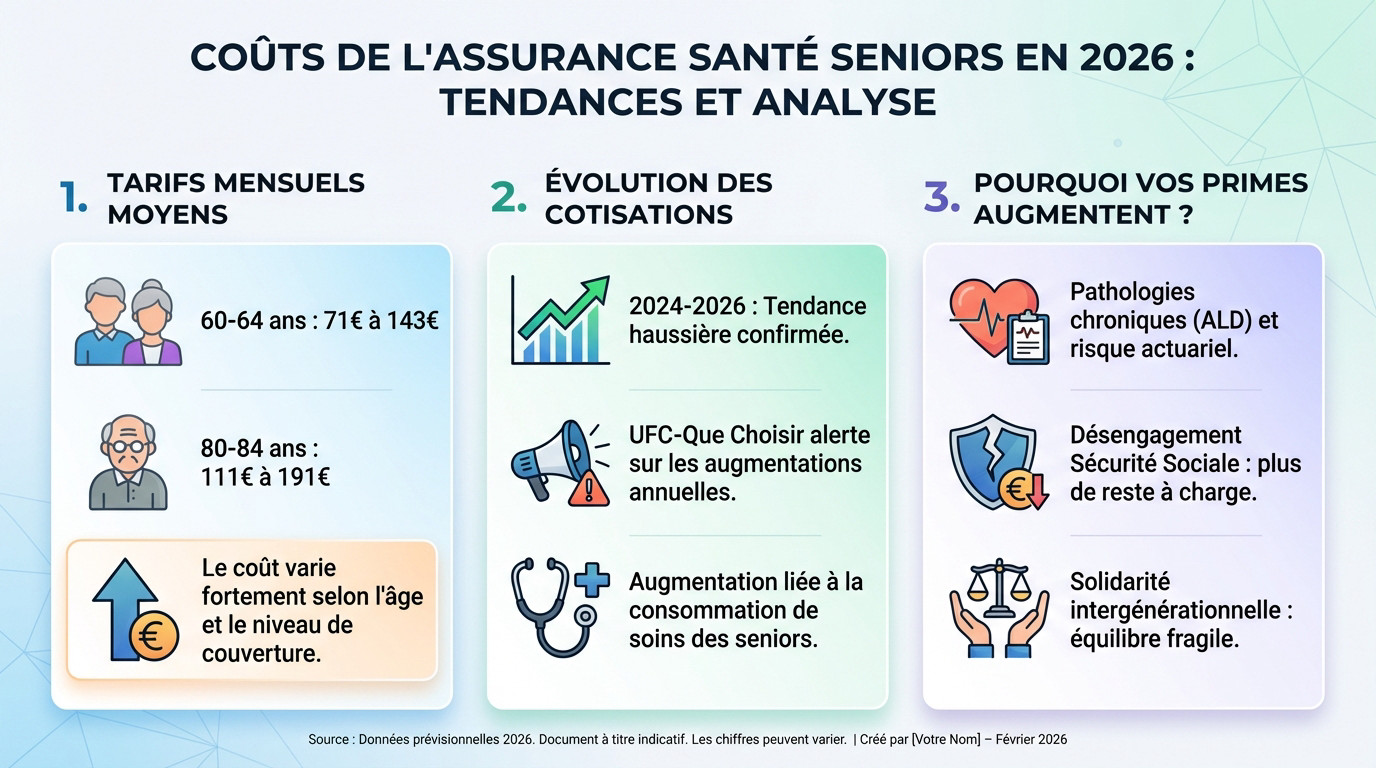

💰 Quel est le prix moyen d’une mutuelle senior en 2026 ?

Après des années de contrat collectif, la réalité budgétaire de la retraite frappe fort. Vous vous demandez : Quel est le prix moyen d’une mutuelle pour une retraite ? Les chiffres actuels imposent une vigilance immédiate.

Le tarif mensuel moyen selon votre tranche d’âge

Selon les données de Moneyvox, les tarifs médians des 60-64 ans oscillent entre 71€ et 143€. Pour les 80-84 ans, la facture s’alourdit, variant de 111€ à 191€ mensuels. L’impact du niveau de protection est brutal : passer d’une couverture faible à élevée double souvent la prime. Cette hausse est mécanique : plus l’âge avance, plus le risque actuariel pèse sur votre cotisation mensuelle.

L’évolution des cotisations et les prévisions actuelles

La tendance haussière se confirme pour 2026. Les experts sont formels : la courbe des prix reste structurellement ascendante. L’UFC-Que Choisir alerte régulièrement sur ces dérives tarifaires. Votre budget subit une pression constante, grignoté par des augmentations souvent supérieures à l’inflation. Cela s’explique par la consommation de soins : les seniors consultent plus et les actes coûtent cher, des dépenses que les mutuelles répercutent directement.

| Tranche d’âge | Couverture Faible | Couverture Moyenne | Couverture Élevée |

|---|---|---|---|

| 60-64 ans | 71 € | 83 € | 143 € |

| 70-74 ans | 89 € | – | – |

| 80-84 ans | 111 € | – | 191 € |

| 85-89 ans | 119 € | 137 € | 191 € |

Pourquoi vos primes augmentent-elles chaque année ?

Les assureurs anticipent les frais des pathologies chroniques. C’est une logique statistique implacable : le risque augmente avec l’âge, et la mutuelle ALD devient un poste critique. Le désengagement de la Sécurité sociale n’aide pas. Les transferts de charges vers les complémentaires alourdissent vos factures finales. Bien que le système repose sur la solidarité, cet équilibre financier devient fragile face au vieillissement démographique.

📍 L’impact majeur de votre région sur le montant des cotisations

Si l’âge est le premier curseur, votre code postal joue un rôle tout aussi crucial dans le calcul de votre prime.

Le poids des dépassements d’honoraires par zone géographique

Vous pensez que Paris et les Alpes-Maritimes affichent les mêmes prix que la Creuse ? Détrompez-vous, les tarifs y explosent littéralement pour les mêmes garanties. La vie urbaine coûte une fortune en santé.

Pourquoi cet écart ? Les spécialistes s’y concentrent et la liberté tarifaire devient la norme absolue. Vos mutuelles doivent rembourser des montants bien supérieurs pour compenser ces frais réels.

C’est une mécanique implacable : plus la densité de praticiens en secteur 2 est forte, plus votre cotisation grimpe. C’est purement mathématique et totalement inévitable pour votre budget.

Le cas particulier et avantageux du régime Alsace-Moselle

Regardez du côté de l’Est, les résidents du Bas-Rhin profitent d’un régime historique unique. Là-bas, les cotisations sont drastiquement plus faibles qu’ailleurs en France. C’est une anomalie bienvenue.

Le secret réside dans le remboursement de base : la Sécurité sociale couvre une part massive des soins. La mutuelle n’intervient qu’en second rideau, allégeant mécaniquement la facture finale.

Concrètement, on parle d’une économie de plusieurs dizaines d’euros chaque mois sur votre contrat santé. C’est un avantage considérable pour préserver votre pouvoir d’achat immédiat à la retraite.

Disparités entre zones urbaines et déserts médicaux

Prenez la Bretagne ou le Centre, les tarifs y restent souvent bien plus modérés pour les assurés. La pression tarifaire y est nettement moins forte qu’en métropole surpeuplée.

Dans ces régions, le secteur 1 domine encore largement le paysage médical local. Les mutuelles n’ont pas à compenser de gros dépassements d’honoraires systématiques. C’est un vrai soulagement financier, car vous payez enfin le juste prix.

Comparez Paris et Limoges : l’écart atteint parfois 20% sur les tarifs de mutuelle senior pour des garanties identiques. Quel est le prix moyen d’une mutuelle pour une retraite ? La réponse dépend terriblement de votre adresse.

🛠️ 3 garanties prioritaires pour éviter les restes à charge élevés

L’hospitalisation et les soins courants au cœur du contrat

Imaginez un séjour prolongé à l’hôpital. Le confort d’une chambre individuelle devient vite vital, pas un luxe. Votre mutuelle doit impérativement couvrir ce coût ainsi que le forfait journalier intégralement.

Attention aux chirurgiens réputés facturant au-delà du tarif Sécu. Un taux de 100% est inutile. Visez des garanties spécifiques à 200% ou 300% pour éviter la catastrophe financière. Une protection solide s’impose.

Ne signez rien sans inspecter les plafonds. Certains contrats limitent sournoisement les remboursements annuels sur ces postes clés. Lisez les petites lignes, c’est là que se cachent souvent les mauvaises surprises.

Optique, dentaire et audition : le levier du 100% Santé

Connaissez-vous le panier sans reste à charge ? Le dispositif 100% Santé est une révolution pour les petits budgets. Il permet enfin d’être équipé en lunettes ou prothèses totalement gratuitement.

Tout est question d’arbitrage. Si vous exigez des montures de grande marque, la facture grimpera immédiatement. Le choix dépendra de vos priorités esthétiques, mais le reste à charge zéro existe pour l’essentiel.

Attention aux délais. Les prothèses et lunettes suivent des cycles stricts de prise en charge. N’espérez pas un changement tous les six mois, les conditions de renouvellement sont très encadrées.

Élaguer les options inutiles héritées de la vie active

Regardez votre contrat actuel. Pourquoi payer pour la maternité à 65 ans ? C’est absurde. Supprimez immédiatement ces garanties obsolètes, comme l’orthodontie infantile, qui gonflent votre cotisation mensuelle pour rien.

Réallouez ce budget vers ce qui compte vraiment. Préférez l’ostéopathie ou la pédicurie, bien plus utiles au quotidien pour vos douleurs. C’est simplement une question de bon sens financier.

Un contrat sur mesure coûte souvent moins cher. Vous cherchez à savoir quel est le prix d’une mutuelle retraite ajustée ? Ne payez que pour ce dont vous avez besoin réellement.

- Garanties à supprimer : Maternité, Orthodontie enfant, Prime de naissance

- Garanties à renforcer : Cure thermale, Prothèses auditives, Médecines douces

📉 Stratégies efficaces pour réduire le coût de votre couverture

Bonne nouvelle : il existe des leviers concrets pour faire fondre votre facture sans sacrifier votre santé.

Faire jouer la concurrence via les comparateurs en ligne

Les mutuelles 100% digitales possèdent un atout financier majeur. Sans agences physiques, elles réduisent drastiquement leurs frais de gestion internes. Ces économies substantielles profitent directement aux assurés via des cotisations allégées.

Ne vous arrêtez jamais à la première offre reçue. Pour éviter de payer le prix fort, comparez au moins trois propositions sérieuses. C’est le seul moyen de garantir un tarif juste.

Regardez les lignes d’hospitalisation avec une attention maniaque. Le prix n’est pas le seul indicateur de qualité fiable. Une comparaison des mutuelles approfondie révèle souvent des surprises cachées.

La résiliation infra-annuelle pour changer de contrat sans frais

Après un an, vous êtes totalement libre de partir. Plus besoin d’attendre la date anniversaire pour agir. Cette liberté vous redonne le contrôle immédiat sur votre budget santé.

Votre nouvel assureur s’occupe souvent de tout le dossier. Le transfert est transparent et sans coupure de garanties pour vous. La simplicité des démarches surprend souvent les assurés hésitants.

Cette loi force les organismes à rester compétitifs. C’est une arme puissante pour les consommateurs avertis face aux hausses. Faites jouer ce levier pour ne plus subir les tarifs.

Vérifier son éligibilité aux aides publiques comme la CSS

La Complémentaire Santé Solidaire aide les revenus modestes. Beaucoup de seniors ignorent encore qu’ils y ont droit aujourd’hui. Les plafonds de ressources sont parfois plus accessibles qu’on ne le pense.

Le coût est plafonné à un euro par jour environ. C’est imbattable sur le marché actuel. Si vous cherchez Quel est le prix moyen d’une mutuelle pour une retraite ?, la CSS est la réponse économique.

Le dossier se remplit en ligne ou via un formulaire papier. L’Assurance Maladie vous guide dans l’étape avec précision. Voici la marche à suivre pour ne rien oublier :

- Vérifier ses revenus annuels

- Choisir son organisme gestionnaire

- Envoyer le formulaire à sa CPAM

⚠️ Les erreurs de souscription qui pèsent sur votre budget

Le piège de la prolongation du contrat d’entreprise (Loi Evin)

Vous pensez être protégé en gardant votre mutuelle actuelle ? Erreur. À la retraite, la part patronale disparaît et vous payez 100 % de la prime. La facture double instantanément dès le premier mois.

Certes, la loi encadre les tarifs durant les trois premières années. Mais attention, ils explosent littéralement une fois ce délai passé. C’est une fausse bonne idée financière sur le long terme. Soyez extrêmement vigilant face à ce mécanisme.

Comparez systématiquement avec une offre individuelle du marché. Un contrat senior spécifique est souvent bien plus performant et moins onéreux. Renseignez-vous sur la protection sociale complémentaire pour éviter ce piège.

Attention aux délais de carence et exclusions de garanties

Méfiez-vous des périodes de latence cachées dans les contrats. Certains assureurs ne remboursent absolument rien les six premiers mois. C’est un risque financier majeur si une urgence médicale survient subitement.

Privilégiez toujours une souscription sans questionnaire de santé. Les contrats dits responsables interdisent heureusement ces pratiques discriminatoires. C’est une sécurité indispensable pour les plus de 60 ans afin d’éviter les refus.

Lisez attentivement les services d’assistance inclus au contrat. Le rapatriement ou l’aide ménagère sont parfois exclus des formules économiques. Ne négligez pas ces détails pour trouver la meilleure mutuelle senior.

Le danger de choisir uniquement en fonction de la prime mensuelle

Le coût réel du low cost est souvent exorbitant. Une petite prime mensuelle cache généralement des franchises énormes. En cas d’hospitalisation, l’économie réalisée au départ s’envole instantanément en fumée.

Calculez toujours votre reste à charge potentiel réel. Un mauvais remboursement dentaire peut vous coûter des milliers d’euros imprévus. Faites vos calculs sur une année complète pour voir la vérité.

Vous cherchez à savoir quel est le prix moyen d’une mutuelle pour une retraite ? Cherchez l’équilibre plutôt que le prix plancher. Une bonne couverture est un investissement pour votre sérénité.

- Points de vigilance : Plafonds dentaires bas

- Forfait hospitalier limité

- Absence de tiers-payant

Face à l’inflation des tarifs en 2026, la passivité coûte cher. Ne subissez plus votre contrat : comparez les offres pour ajuster vos garanties à vos besoins réels. Une couverture sur mesure reste votre meilleur atout pour protéger votre santé et votre portefeuille. Prenez le contrôle de votre budget dès maintenant.

FAQ

Comment évoluent les tarifs des mutuelles senior entre 2024 et 2026 ?

Les cotisations poursuivent leur ascension avec un prix moyen estimé à 124,21 € par mois pour 2026. Cette tendance haussière, d’environ 8 % en cumulé sur la période, s’explique par l’augmentation mécanique de vos dépenses de santé liée à l’âge et par le désengagement progressif de la Sécurité sociale sur certains actes.

De plus, la perte de la participation employeur à la retraite vous oblige à financer seul votre protection. Les assureurs répercutent également l’inflation des coûts médicaux et la hausse de la consommation de soins optiques ou dentaires, particulièrement marquée après 75 ans.

Quelles nouvelles garanties et services attendre pour 2026 ?

Pour répondre à vos besoins spécifiques, les mutuelles renforcent leurs garanties sur les postes lourds comme l’hospitalisation, l’audiologie et le dentaire. L’accent est désormais mis sur le « bien-vieillir » avec l’intégration fréquente de forfaits pour les bilans de santé, les dépistages et les ateliers de prévention.

En parallèle, les services évoluent vers plus d’humain et de transparence. Vous bénéficierez d’un accompagnement accru, notamment via des solutions d’assistance à domicile et une meilleure lisibilité des contrats, combinant gestion digitale et disponibilité de conseillers par téléphone.

Quelles garanties privilégier pour une couverture senior efficace ?

Votre priorité absolue doit rester l’hospitalisation, en vérifiant spécifiquement la prise en charge de la chambre particulière et du forfait journalier pour votre confort. Concernant les médecins spécialistes, visez des taux de remboursement d’au moins 200 % pour couvrir les dépassements d’honoraires fréquents.

Ne négligez pas les équipements : assurez-vous que votre contrat intègre bien le dispositif « 100 % Santé » pour l’optique, le dentaire et l’auditif. Enfin, soyez vigilant sur les services d’assistance, comme l’aide ménagère après hospitalisation, qui deviennent indispensables pour préserver votre autonomie.

Comment les offres actuelles s’adaptent-elles à votre budget et votre fidélité ?

La modularité est au cœur des nouvelles offres : vous pouvez personnaliser vos renforts poste par poste pour ne payer que l’utile et maîtriser votre budget. Des leviers d’économies existent, tels que les remises pour les couples (environ 10 %) ou l’accès à des réseaux de soins partenaires offrant des tarifs négociés.

Votre fidélité est également récompensée financièrement. Après quelques années d’adhésion (souvent 3 à 5 ans), de nombreux contrats débloquent des bonus, comme l’augmentation des plafonds dentaires ou des forfaits médecine douce, optimisant ainsi votre couverture sans surcoût.