L’essentiel à retenir : La fin de l’activité professionnelle exige d’arbitrer entre loi Evin et mutuelle senior personnalisée car le contrat collectif devient coûteux après trois ans. Privilégier une offre individuelle garantit des remboursements adaptés à vos besoins réels. Fait marquant : le dispositif 100% Santé couvrira les fauteuils roulants dès 2026.

Craignez-vous que l’explosion brutale des tarifs de votre ancienne couverture employeur ne fragilise dangereusement votre budget de nouveau retraité ? Afin de protéger efficacement votre capital santé sans gaspiller vos économies, sélectionner une mutuelle 65 ans parfaitement calibrée permet de compenser sereinement la hausse mécanique des dépenses médicales actuelles. Ce guide détaille les meilleures stratégies pour optimiser vos garanties hospitalières, maîtriser vos dépassements d’honoraires et exploiter pleinement le dispositif 100% Santé pour supprimer définitivement votre reste à charge via des solutions d’assurance concrètes, personnalisées, performantes et très économiques.

- Quitter sa mutuelle d’entreprise ou garder la loi Evin à 65 ans ?

- Quels soins prioriser pour une couverture senior performante ?

- Le 100% Santé : un levier pour supprimer le reste à charge

- Analyse des prix moyens d’une mutuelle 65 ans en 2026

- ALD et médecines douces : les garanties de confort à la loupe

- Services d’assistance et maintien à domicile pour les retraités

- Comment réduire sa cotisation sans degrader ses remboursements

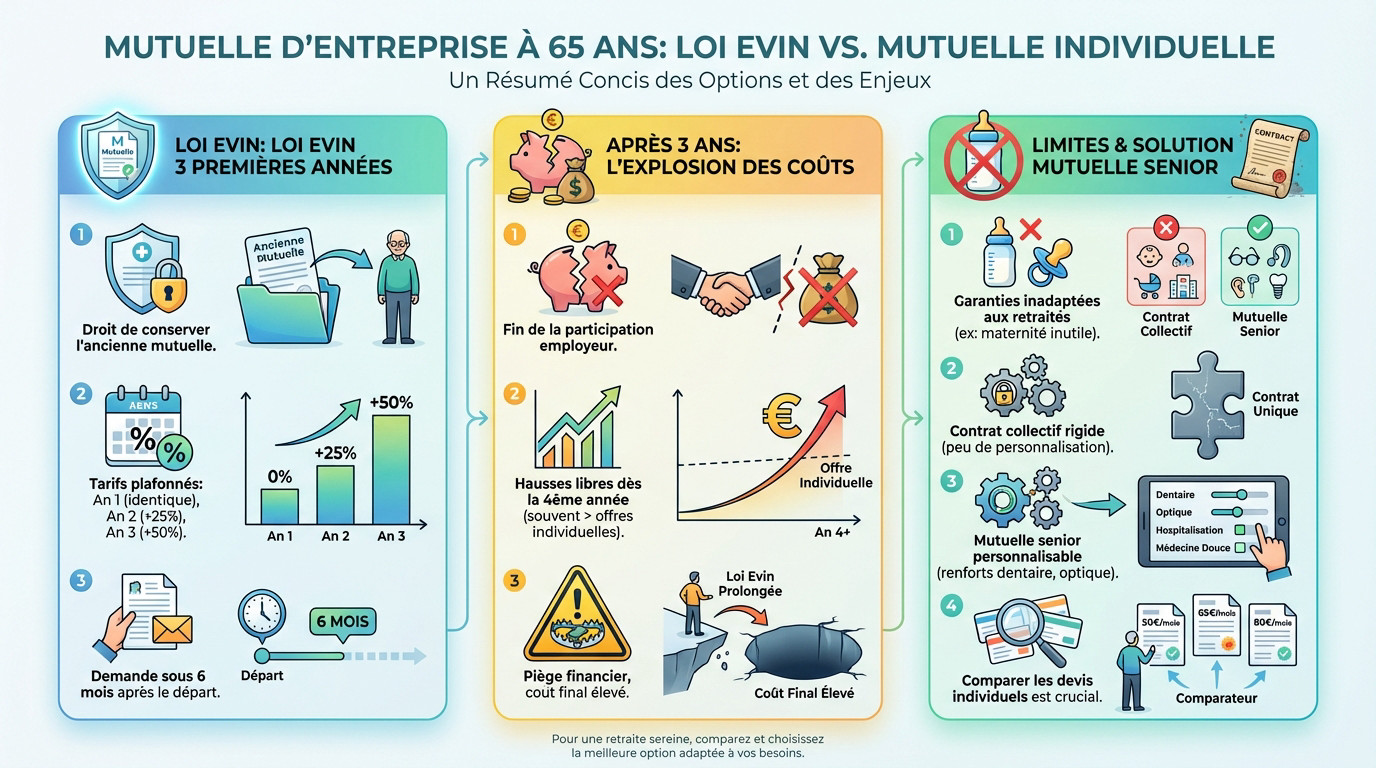

Quitter sa mutuelle d’entreprise ou garder la loi Evin à 65 ans ?

Le passage à la retraite marque souvent la fin de la protection collective, mais choisir entre le maintien de son ancien contrat et une nouvelle offre individuelle demande une analyse serrée des coûts réels.

Le fonctionnement du maintien des garanties collectives

Imaginez-vous garder vos habitudes sereinement pour un instant. Le dispositif de la loi Evin pour retraités permet de conserver votre mutuelle employeur. C’est une option rassurante lors du départ.

Les tarifs sont plafonnés durant trois ans avec précision. La première année, le prix reste identique aux actifs. Ensuite, il grimpe de 25 % puis de 50 %. C’est un sursis financier temporaire vraiment utile pour l’assuré.

Les conditions de mise en œuvre sont strictes et rapides. Faites votre demande sous six mois après le départ. Cette démarche administrative s’avère déterminante pour votre protection future immédiate.

Pourquoi les tarifs explosent après la période de transition

Votre employeur ne paie plus sa part financière. Vous réglez désormais la totalité de la cotisation mensuelle. La facture grimpe alors de façon spectaculaire et brutale.

Dès la quatrième année, les cotisations augmentent librement sans contrainte. Les organismes ne subissent plus de limites légales. Les prix s’envolent souvent au-delà des contrats individuels. L’explosion des tarifs de mutuelle après 60 ans devient un piège.

Comparez le coût final avec les offres du marché. Une mutuelle spécifique senior s’avère bien plus rentable rapidement. Garder ce contrat sans comparer serait une idée folle.

Les limites de la loi Evin face aux besoins des retraités

Les garanties pour actifs sont inadaptées à votre âge. Pourquoi payer pour la maternité ou l’orthodontie ? Ces contrats incluent souvent des options devenues totalement inutiles pour vous.

Les contrats collectifs manquent de souplesse au quotidien. On ne peut pas ajuster les curseurs selon vos besoins. Vous subissez un socle commun. C’est un manque de flexibilité flagrant pour une mutuelle 65 ans.

Personnalisez votre contrat individuel selon vos critères. Choisissez des renforts en dentaire ou optique à votre portée. Consultez ce guide complet pour bien choisir sa mutuelle santé senior pour décider.

Quels soins prioriser pour une couverture senior performante ?

Une fois le type de contrat choisi pour votre mutuelle 65 ans, il s’agit de cibler les garanties qui pèsent réellement sur votre budget santé au quotidien.

Sécuriser le poste hospitalisation et les dépassements d’honoraires

Imaginez-vous face à une facture chirurgicale imprévue. Un remboursement à 200 % minimum devient votre bouclier. Les chirurgiens en secteur 2 pratiquent des tarifs élevés. Sans cette marge, votre reste à charge explose. C’est le poste le plus risqué financièrement.

Le confort a un prix élevé à l’hôpital. Vérifiez la prise en charge du forfait journalier. N’oubliez pas de lister les frais annexes comme la chambre particulière pour votre tranquillité.

À Paris ou Lyon, les prix s’envolent vite. Les honoraires libres en zone urbaine impactent votre budget. Une bonne mutuelle doit couvrir ces spécificités géographiques pour éviter les mauvaises surprises.

Dentaire et optique au-delà du simple remboursement de base

La Sécurité sociale ignore souvent les soins coûteux. Un forfait en euros est indispensable ici. Comparez les montants pour les prothèses non remboursées afin de protéger votre portefeuille.

Vos yeux demandent une précision accrue avec l’âge. Les remboursements de base sont dérisoires face aux prix réels des verres progressifs complexes. Optez pour des garanties optiques renforcées. C’est une protection sur mesure pour votre vue.

Votre fidélité réduit vos frais futurs. Les bonus de fidélité augmentent les plafonds annuels. C’est un avantage non négligeable sur le long terme pour votre santé dentaire.

L’importance des forfaits dédiés aux aides auditives

La technologie auditive coûte cher malgré les aides. Un bon forfait complète efficacement le remboursement public. Ne laissez pas les coûts des équipements haut de gamme freiner votre audition.

Ces dispositifs s’usent après quelques années d’utilisation intensive. Il faut prévoir ce budget de remplacement régulier tous les quatre ans. Votre mutuelle doit anticiper ce besoin spécifique. Expliquez bien le renouvellement périodique des appareils et accessoires.

Ces petits frais cumulés finissent par peser sur votre retraite. Vérifiez que votre contrat inclut ces consommables essentiels. Précisez la prise en charge de l’entretien et des piles indispensables.

Le 100% Santé : un levier pour supprimer le reste à charge

Heureusement, des réformes récentes limitent vos dépenses grâce à des paniers de soins encadrés.

Le fonctionnement du panier sans frais en optique et dentaire

Imaginez-vous obtenir vos lunettes sans débourser un centime supplémentaire avec votre mutuelle 65 ans. Ce dispositif inclut des montures de qualité. Il couvre aussi certaines couronnes dentaires spécifiques.

Votre opticien a l’obligation légale de vous présenter ce devis gratuit. C’est un droit garanti par la loi actuelle. Ne vous laissez pas imposer des modèles onéreux. Privilégiez toujours la transparence lors de vos futurs achats personnels.

Les normes de fabrication sont ici scrupuleusement respectées par les professionnels. Ce n’est absolument pas du bas de gamme, mais du matériel standard fiable. Votre santé mérite vraiment cette sécurité.

Évolutions 2026 pour le handicap et les prothèses capillaires

En 2026, l’accès à la mobilité sera mieux remboursé. C’est une avancée majeure pour l’autonomie des seniors au quotidien. Le reste à charge sur les fauteuils roulants devrait disparaître totalement. Quel soulagement pour votre budget !

Les modalités de remboursement des perruques médicales vont aussi s’améliorer nettement. Ce soin de confort devient une véritable priorité sociale. Les plafonds de prise en charge vont enfin évoluer positivement.

Ces économies substantielles permettent de financer d’autres besoins vitaux de la vie. C’est un véritable souffle d’air pour les petites retraites. Votre propre sérénité financière est désormais à votre portée.

Distinguer les soins libres des soins encadrés par la loi

Vous gardez la liberté de préférer des montures de grande marque internationale. Dans ce scénario précis, les remboursements deviennent toutefois plus limités. Votre choix pèse directement sur votre portefeuille final.

La différence de prix peut vite atteindre plusieurs centaines d’euros. Votre mutuelle ne couvrira pas tout ce surplus esthétique. Réfléchissez donc bien avant de valider votre achat. Est-ce vraiment un investissement raisonnable ?

Le meilleur compromis consiste à mixer les deux paniers disponibles. Sélectionnez des verres performants mais une monture simple. C’est la stratégie idéale pour équilibrer votre budget santé global.

- Zéro reste à charge

- Qualité certifiée

- Choix de montures standards

- Prothèses dentaires esthétiques

Analyse des prix moyens d’une mutuelle 65 ans en 2026

Malgré ces dispositifs d’aide, le coût de la cotisation reste une préoccupation majeure qui varie selon plusieurs critères précis.

L’impact réel de l’âge sur le montant des cotisations

Entre 60 et 70 ans, la facture s’alourdit de 10 % tous les cinq ans. Les prix grimpent mécaniquement avec le temps qui défile. Votre assureur prévoit simplement une consommation de soins plus forte. Voici la réalité statistique incontournable aujourd’hui.

Votre cotisation finance aussi une solidarité entre tous les membres. C’est le cœur même du système de complémentaire santé. Les risques sont mutualisés pour protéger tout le monde et la hausse du coût des complémentaires santé le prouve.

Bonne nouvelle, aucun questionnaire médical n’est exigé pour vos nouveaux contrats. C’est une sécurité majeure pour les seniors fragiles. Vous ne serez jamais écarté à cause de votre santé ou de vos antécédents.

Pourquoi votre code postal influence le prix de votre assurance

Habiter à la campagne réduit souvent le coût de votre mutuelle. Les frais médicaux y restent plus raisonnables qu’en ville. La ruralité offre ici un avantage financier concret pour votre budget.

En métropole, les médecins pratiquent souvent des dépassements d’honoraires massifs. Les mutuelles ajustent leurs tarifs selon votre zone géographique. C’est un paramètre déterminant pour votre budget annuel. Ne négligez pas cet impact territorial lors de vos recherches.

Les écarts entre Nantes ou Limoges atteignent parfois 20 % pour des garanties identiques. Obtenez le prix moyen d’une mutuelle senior localement. Renseignez-vous bien sur les tarifs pratiqués dans votre propre département.

Simulations de budgets pour profils solo et couple

Pour une garantie équilibrée, prévoyez entre 80 et 100 euros par mois en solo. C’est le juste prix pour une sécurité sereine. Votre tranquillité d’esprit mérite cet investissement mensuel raisonnable.

Souscrire à deux permet d’économiser environ 5 à 10 % sur la facture. C’est une astuce redoutable pour alléger vos dépenses globales. Profitez vite de ces offres groupées avantageuses. Un seul contrat suffit pour protéger votre duo.

La CSS reste une bouée de sauvetage pour les petites retraites. Cette aide publique garantit un accès aux soins digne. Vérifiez sans attendre votre éligibilité selon vos ressources et revenus actuels.

| Profil | Couverture Faible | Couverture Renforcée | Conseil |

|---|---|---|---|

| Solo 65 ans | 79 € | 114 € | Visez le 100% Santé |

| Couple 65 ans | 144 € | 252 € | Réduction couple incluse |

| Solo 75 ans | 91 € | 155 € | Priorité hospitalisation |

| Couple 75 ans | 304 € | 361 € | Comparez les réseaux |

ALD et médecines douces : les garanties de confort à la loupe

Au-delà des soins classiques, la santé des seniors passe aussi par des thérapies complémentaires et une gestion spécifique des maladies chroniques.

L’articulation entre mutuelle et Affection de Longue Durée

La Sécurité sociale ne règle pas tout en ALD. Le fameux 100 % masque souvent des réalités brutales. Les dépassements d’honoraires des spécialistes restent à votre charge exclusive.

Pensez aux soins sans lien avec votre pathologie. Une simple grippe ou une chute domestique sortent du cadre protecteur. Votre mutuelle pour senior en ALD redevient alors votre bouclier. Ne sous-estimez jamais ces imprévus.

L’accompagnement psychologique s’avère aussi une aide précieuse. Affronter une maladie longue demande un mental d’acier. Heureusement, de nombreux contrats financent désormais ce soutien moral.

Prise en charge des médecines complémentaires et cures thermales

L’ostéopathie ou la pédicurie transforment votre quotidien. Ces spécialités apportent un confort de vie immédiat. Vérifiez bien le quota de séances incluses dans votre contrat annuel.

Les forfaits pour cures thermales soulagent vos articulations douloureuses. La mutuelle complète le faible remboursement public pour ces soins spécifiques. C’est un investissement direct pour votre autonomie future. Profitez-en pour rester actif longtemps.

Le ticket modérateur s’applique aussi sur ces soins de bien-être. Votre complémentaire évite de piocher dans vos économies personnelles. C’est la garantie d’une sérénité totale.

Les bonus de fidélité pour récompenser les assurés stables

Vos garanties augmentent automatiquement après 3 ou 5 ans d’adhésion. Votre fidélité déclenche enfin de meilleurs remboursements. Les plafonds dentaires et optiques s’élèvent sans aucune hausse de prix. C’est un avantage concret pour les assurés stables.

Le report de crédit existe parfois sur certains postes de soins. Si vous consommez peu, vos avantages s’accumulent intelligemment. C’est une mécanique redoutable pour optimiser votre budget.

La stabilité contractuelle bat souvent les changements de mutuelle compulsifs. Rester fidèle finit par payer davantage que de zapper sans cesse. Comparez bien avant de résilier pour quelques euros.

Services d’assistance et maintien à domicile pour les retraités

La protection santé ne se limite plus aux seuls remboursements, elle englobe désormais un véritable accompagnement à domicile.

Téléconsultation et protection juridique : des alliés méconnus

Imaginez-vous pouvoir joindre un généraliste à 3h du matin sans quitter votre couette. C’est rassurant d’échanger avec un pro depuis son canapé. On évite ainsi les attentes interminables aux urgences.

Une erreur de diagnostic peut frapper n’importe qui. Votre mutuelle intervient alors comme un bouclier pour défendre vos droits. C’est votre bras droit face aux litiges médicaux. Cette protection juridique est souvent gratuite.

Bref, ces options ne coûtent rien à l’usage. Profitez vraiment de ces outils modernes et très pratiques. Ils simplifient la vie au quotidien. C’est une chance à votre portée.

L’aide à domicile et l’adaptation du logement senior

Le retour chez soi après une opération demande souvent un coup de main. Votre mutuelle finance des heures de ménage ou le portage de repas. C’est un vrai vrai soulagement pour vous et vos proches.

Un expert peut aussi évaluer les risques de chutes dans votre maison. Prévenir les accidents domestiques reste une priorité absolue pour rester autonome. Un logement sécurisé change tout votre quotidien.

Alors, comment ça marche ? Un simple appel suffit souvent pour déclencher ces services. La réactivité est la clé de ces garanties d’urgence. Un seul geste suffit pour être aidé.

Prévenir la perte d’autonomie via les services de la mutuelle

Mieux vaut prévenir que guérir, l’adage est vieux comme le monde. Les examens gratuits offerts détectent les soucis de santé précocement. Ces bilans sont des opportunités de rester en forme.

Un bracelet d’alerte peut littéralement sauver une vie. C’est une tranquillité d’esprit totale pour votre famille. Votre mutuelle propose souvent des tarifs préférentiels pour ces dispositifs.

Anticiper le futur permet de rester maître de ses choix. C’est une stratégie globale pour vieillir sereinement tout en maîtrisant le budget pour bien vivre à domicile. C’est plus que possible.

Comment réduire sa cotisation sans degrader ses remboursements

Pour finir, il existe des leviers concrets pour ajuster votre budget sans pour autant sacrifier la qualité de vos soins.

Les options Éco et le renoncement aux garanties superflues

Figurez-vous que vous pouvez supprimer les soins devenus inutiles pour votre mutuelle 65 ans. Pourquoi payer pour l’orthodontie infantile ou la maternité ? Écarter ces options allège immédiatement votre facture sans risque.

Le gain financier lié au refus d’une chambre particulière est massif. Si vous privilégiez le soin pur au confort, économisez ici. Une chambre double réduit drastiquement votre cotisation. C’est un arbitrage personnel souvent très rentable.

Analysez l’exclusion des médicaments de confort. Ces produits sont par nature très peu remboursés par l’Assurance Maladie.

Utiliser la résiliation infra-annuelle pour faire jouer la concurrence

Saisissez votre droit de changer de mutuelle à tout moment après un an. Vous n’êtes plus enchaîné à un vieux contrat. La liberté de partir est désormais un droit acquis.

Les démarches de transfert sont à votre portée en un seul geste. Votre nouvel assureur s’occupe de tout pour vous. C’est simple. C’est rapide et totalement gratuit. Ne craignez plus la paperasse pour trouver une mutuelle senior pas chère.

Faites un point chaque année sur vos besoins réels. C’est le timing idéal pour renégocier vos garanties efficacement.

L’intérêt des réseaux de soins partenaires pour baisser la facture

Le mécanisme des tarifs négociés avec les opticiens et dentistes change tout. Les réseaux partenaires offrent des prix bien plus bas que le marché. Profitez de la force de négociation de votre assureur. C’est un bonus pour votre budget.

Les économies sur les verres et les montures sont réelles. On gagne souvent 15 à 20 % sur la facture finale. C’est une remise immédiate très appréciable pour votre portefeuille.

Le tiers-payant généralisé dans ces réseaux est un atout majeur. Vous n’avancez plus d’argent pour vos équipements optiques ou dentaires.

- Tarifs négociés

- Tiers-payant systématique

- Garantie de qualité

- Large maillage géographique

Sécuriser votre couverture santé pour vos 65 ans impose de privilégier l’hospitalisation et le dispositif 100% Santé. Comparez les contrats individuels dès maintenant pour éviter les hausses tarifaires et savourer votre retraite en toute sérénité. Votre tranquillité n’attend pas.

FAQ

Comment fonctionne la loi Evin pour conserver sa mutuelle d’entreprise ?

La loi Evin vous permet de maintenir votre couverture santé collective lors de votre départ à la retraite. Pour en bénéficier, vous devez impérativement en faire la demande auprès de votre assureur dans les six mois suivant la fin de votre contrat de travail. Ce dispositif vous garantit le maintien des mêmes garanties que celles des salariés actifs, sans questionnaire médical ni délai de carence.

Attention toutefois, ce maintien est strictement individuel et ne couvre pas vos ayants droit. De plus, vous devrez désormais assumer l’intégralité de la cotisation, incluant la part qui était auparavant financée par votre employeur. C’est une solution de transition rassurante, mais qui mérite d’être comparée aux offres individuelles du marché.

Quels sont les plafonds d’augmentation des tarifs avec la loi Evin ?

Le coût de votre mutuelle en loi Evin est encadré durant les trois premières années pour éviter une hausse brutale. La première année, le tarif est identique à celui des actifs. La deuxième année, l’augmentation est plafonnée à 25 %, et la troisième année à 50 % par rapport au tarif global des salariés. Ces limites vous offrent un sursis financier non négligeable lors de votre passage à la retraite.

Cependant, dès la quatrième année, l’organisme assureur retrouve sa liberté tarifaire. Les prix peuvent alors s’envoler pour s’ajuster à la réalité de votre profil senior. Nous vous conseillons d’anticiper cette échéance en comparant les contrats individuels dès la troisième année pour éviter une explosion de votre budget santé.

Est-il préférable de souscrire une mutuelle senior individuelle ?

Le choix d’une mutuelle senior individuelle est souvent plus judicieux sur le long terme car elle s’adapte précisément à vos nouveaux besoins. Contrairement aux contrats collectifs qui incluent des garanties inutiles comme la maternité ou l’orthodontie infantile, une offre individuelle vous permet de renforcer les postes clés : hospitalisation, optique, dentaire et médecines douces. Vous payez ainsi pour ce dont vous avez réellement besoin.

Ces contrats offrent également une plus grande flexibilité, comme la possibilité de couvrir votre conjoint sur le même contrat avec des réductions allant jusqu’à 10 %. En utilisant des options comme le « Réflexe Éco », vous pouvez même réduire vos cotisations de 20 % en renonçant à certains services de confort. C’est la clé pour obtenir un rapport qualité/prix optimal.

Quel budget prévoir pour une mutuelle à 65 ans en 2026 ?

Pour un profil de 65 ans en 2026, les tarifs varient selon votre lieu de résidence et le niveau de protection choisi. À titre d’exemple, pour une femme seule résidant à Limoges, les formules équilibrées débutent autour de 81,79 € par mois. Pour un couple du même âge dans la même ville, il faut prévoir un budget mensuel moyen compris entre 143 € et 147 € pour une garantie de qualité.

Ces tarifs reflètent une couverture complète incluant les dépassements d’honoraires et des forfaits pour les soins non remboursés. Si votre budget est plus serré, des solutions d’entrée de gamme existent, mais elles se concentrent sur l’essentiel. Nous vous recommandons d’utiliser un comparateur pour obtenir un devis personnalisé adapté à votre régime social et à votre département.

Quelles sont les garanties indispensables pour un jeune retraité ?

Nous vous conseillons de prioriser l’hospitalisation avec un remboursement à 200 % minimum, surtout si vous vivez en zone urbaine où les dépassements d’honoraires sont fréquents. Ne négligez pas les forfaits pour les implants dentaires et les verres progressifs complexes, qui restent peu couverts par la Sécurité sociale. Un bon contrat doit aussi inclure des forfaits pour les aides auditives et l’entretien des appareils.

Pensez également aux garanties de confort et de prévention. De nombreux contrats seniors performants intègrent désormais des forfaits pour les médecines douces (ostéopathie, pédicurie) et les cures thermales. Des services d’assistance, comme l’aide à domicile après une hospitalisation ou la téléconsultation 24h/24, sont des alliés précieux pour préserver votre autonomie au quotidien.

Comment le dispositif 100% Santé supprime-t-il votre reste à charge ?

Le dispositif 100% Santé, accessible via les contrats dits « responsables », vous permet de bénéficier d’un reste à charge zéro sur une sélection d’équipements essentiels. En optique, dentaire et audiologie, votre mutuelle et l’Assurance Maladie complètent leurs remboursements pour couvrir l’intégralité de la facture. C’est une opportunité majeure pour obtenir des lunettes ou des prothèses dentaires de qualité sans débourser un centime.

Dès le 1er janvier 2026, ce dispositif s’élargira pour inclure les fauteuils roulants et les prothèses capillaires, renforçant ainsi la protection des seniors. Pour en profiter, demandez systématiquement à votre professionnel de santé un devis « 100% Santé ». Vous restez libre de choisir des équipements hors panier, mais une partie des frais restera alors à votre charge.