L’essentiel à retenir : le prix d’une mutuelle hospitalisation senior dépend majoritairement de l’âge et des garanties de confort. Opter pour cette protection ciblée permet de diviser sa facture par quatre par rapport à un contrat complet. Un senior de 60 ans peut ainsi s’assurer dès 20 € par mois, contre environ 35 € pour un profil de 75 ans.

Subissez-vous la hausse constante du prix mutuelle senior alors que vos besoins de santé se concentrent uniquement sur les risques lourds ? Ce guide complet analyse les tarifs actuels et les leviers pour ajuster vos garanties hospitalières sans sacrifier votre budget de retraité. Découvrez comment économiser jusqu’à 15 % en couple et maîtriser enfin le coût de votre confort en chambre particulière.

- Imaginez-vous comprendre pourquoi le prix de votre mutuelle senior varie

- Une protection hospitalière complète est plus que possible pour vous

- S’offrir le confort d’une chambre particulière à votre portée

- Ne laissez pas passer l’occasion de réduire vos frais dès maintenant

Imaginez-vous comprendre pourquoi le prix de votre mutuelle senior varie

Après avoir posé le décor sur l’importance d’une couverture adaptée, voyons concrètement ce qui fait bouger le curseur de votre cotisation mensuelle.

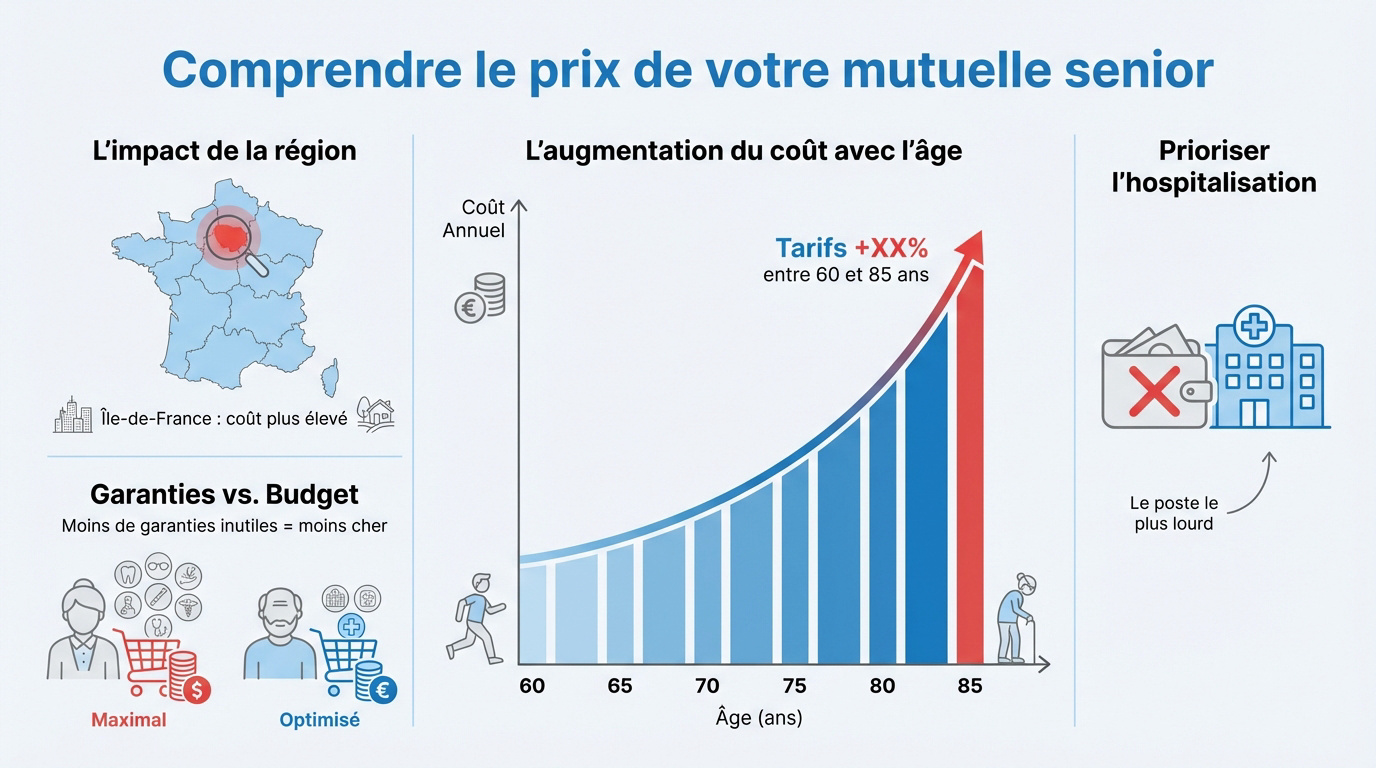

L’impact de l’âge et de la région sur votre tarif

L’âge constitue le levier principal de tarification. Entre 60 et 85 ans, les cotisations peuvent presque doubler. Cette hausse reflète un risque de santé accru. C’est une réalité statistique implacable pour les assureurs.

La géographie crée aussi de fortes disparités. Résider en Île-de-France coûte souvent plus cher qu’en province. Les dépassements d’honoraires y sont plus fréquents. Ils tirent les prix vers le haut.

Le budget peut représenter deux mois de pension selon cette étude sur l’explosion des tarifs après 60 ans. Anticipez ces hausses pour protéger votre pouvoir d’achat.

L’équilibre entre garanties et reste à charge

Analysez le lien entre protection et prix. Plus vous exigez de garanties, plus la prime grimpe. Trouvez donc le juste milieu pour votre budget personnel. Ne payez que l’utile.

Chassez sans attendre les garanties inutiles. Pourquoi financer un forfait maternité à 65 ans ? Supprimer ces options fait baisser la facture immédiatement. Cela ne réduit en rien votre sécurité réelle.

Consultez les tarifs de base du prix mutuelle senior 2025. Comparez les offres pour dénicher le contrat le plus compétitif du marché actuel.

Pensez à prioriser l’hospitalisation avant tout. C’est le poste le plus lourd financièrement. Un imprévu majeur peut coûter cher sans une protection solide.

Une protection hospitalière complète est plus que possible pour vous

Puisque nous parlons de priorités, l’hospitalisation reste le pilier central de votre contrat, surtout quand on regarde les chiffres par profil.

Tarifs moyens pour les solos et les couples

Imaginez-vous serein face aux imprévus. Pour un senior seul, la sécurité a un prix accessible. Comptez environ 70 à 120 euros mensuels selon les soins choisis.

Pourquoi payer plus ? En souscrivant à deux, vous débloquez quelque chose de spécial. Profitez souvent de 10% à 15% de réduction immédiate sur votre budget annuel.

Voici les repères concrets pour votre foyer :

- Tarif moyen solo 60 ans : ~75€

- Tarif moyen solo 75 ans : ~140€

- Remise couple habituelle : 10%

- Délai de carence fréquent : 3 mois

Les avantages des contrats responsables et du 100 % Santé

Oubliez les barrières du passé. Les contrats responsables interdisent désormais le questionnaire médical. Changez de crémerie librement, peu importe votre historique de santé actuel.

Le 100% Santé est une opportunité en or. Il efface totalement votre reste à charge en optique et dentaire. C’est une véritable bouffée d’oxygène pour votre portefeuille.

Le 100% Santé permet d’accéder à des soins de qualité sans débourser un centime supplémentaire après remboursement.

Ne laissez pas cette occasion vous échapper, car une mutuelle senior ALD reste indispensable face aux limites du régime général.

S’offrir le confort d’une chambre particulière à votre portée

Au-delà des soins de base, le confort lors d’un séjour à l’hôpital ne doit pas être un luxe inaccessible, à condition de bien lire son contrat.

Maîtriser les dépassements d’honoraires chirurgicaux

Visez des taux de 200 % minimum. La Sécurité sociale rembourse peu les spécialistes en clinique privée. Sans une bonne mutuelle, la facture grimpe très vite.

Surveillez les frais d’anesthésie. Ils sont souvent oubliés dans les calculs rapides. Vérifiez que votre contrat couvre bien ces dépassements spécifiques lors d’une chirurgie.

| Prestation | Base Sécu | Remboursement 100% | Conseil Expert |

|---|---|---|---|

| Consultation spécialiste | 30 € | 21 € | Reste à charge élevé |

| Chirurgie | Variable | 80 % | Couverture recommandée |

| Anesthésie | Variable | 80 % | Reste à charge élevé |

| Auxiliaires médicaux | Variable | 60 % | Couverture recommandée |

Obtenir le remboursement intégral de sa chambre individuelle

Comparez les forfaits journaliers. Une chambre coûte entre 60 et 150 euros par jour. Assurez-vous que votre forfait couvre la réalité des prix de votre région.

Attention aux limites de durée. Certains contrats plafonnent le confort à 30 jours par an. Lisez bien les petites lignes avant de signer pour éviter les surprises.

Imaginez-vous bénéficier d’une sérénité totale avec une mutuelle senior 75 ans adaptée aux exigences de l’âge.

Utilisez des réseaux de soins pour obtenir des tarifs négociés sur les chambres.

Ne laissez pas passer l’occasion de réduire vos frais dès maintenant

Maintenant que vous connaissez les pièges, voici comment passer à l’action pour alléger vos cotisations sans sacrifier votre santé.

Utiliser un comparateur pour faire jouer la concurrence

Imaginez-vous obtenir trois devis en un instant. C’est le seul moyen de débusquer les écarts de prix réels. Les comparateurs en ligne automatisent ce travail fastidieux en quelques clics seulement.

Pourtant, restez vigilant sur les délais de carence. Un tarif attractif cache parfois une absence totale de couverture initiale. Ne cédez pas à l’urgence sans avoir vérifié ces petites lignes cruciales.

D’après cet article de Capital sur les mutuelles à bas prix, la prudence est de mise. Certains contrats low-cost excluent le 100% santé pour comprimer les coûts au maximum. Soyez donc attentif.

Accéder aux aides comme la CSS et les réseaux de soins

Testez immédiatement votre éligibilité à la CSS. Cette aide publique soutient les retraités aux revenus modestes. Elle peut transformer votre budget en ramenant la cotisation à moins d’un euro par jour.

Profitez également des réseaux de soins partenaires. Ces opticiens et dentistes appliquent des tarifs préférentiels aux adhérents. C’est un levier redoutable pour effacer votre reste à charge lors de soins coûteux.

Consultez notre guide sur la mutuelle senior pas chère pour dénicher les meilleures options économiques. Ne laissez pas votre budget santé s’envoler inutilement.

Pensez aussi aux services d’assistance. Ils incluent souvent une aide à domicile précieuse. Ce soutien devient vite indispensable pour votre confort après une opération chirurgicale.

Changer de contrat grâce à la résiliation infra-annuelle

Résiliez votre contrat à tout moment après un an. Plus besoin de guetter la date anniversaire avec angoisse. La loi simplifie radicalement le changement de fournisseur pour tous les assurés.

Laissez votre nouvel assureur piloter toute la paperasse administrative. Ils gèrent généralement la transition à votre place. C’est un passage sans stress, garantissant une continuité parfaite de vos droits.

La résiliation infra-annuelle est l’arme ultime du consommateur pour faire baisser les prix chaque année.

Découvrez comment bien choisir sa mutuelle senior pour finaliser votre réflexion. Prenez enfin le contrôle de vos dépenses de santé avec sérénité.

Maîtriser le coût de votre couverture hospitalière est le levier essentiel pour sécuriser votre avenir sereinement. En comparant trois devis et en ciblant les garanties réelles, vous optimisez votre budget sans sacrifier votre confort. Agissez dès aujourd’hui pour ajuster votre prix mutuelle senior et profitez d’une protection sur mesure.

FAQ

Quel est le tarif moyen d’une mutuelle hospitalisation pour un senior ?

Imaginez pouvoir sécuriser vos soins les plus lourds pour le prix d’un simple abonnement ! En moyenne, une garantie centrée sur l’hospitalisation seule oscille entre 12 € et 40 € par mois. Ce tarif varie naturellement selon votre âge : si à 60 ans vous pouvez dénicher une protection robuste pour environ 25 €, une personne de 75 ans devra plutôt prévoir entre 35 € et 45 € pour une couverture de base incluant le forfait journalier.

Pour ceux qui ne veulent faire aucune concession sur leur confort, les formules premium incluant la chambre particulière et les dépassements d’honoraires chirurgicaux se situent généralement entre 45 € et 65 € mensuels. C’est un investissement stratégique qui vous préserve des factures d’hôpital pouvant s’élever à plusieurs milliers d’euros en cas d’imprévu.

Pourquoi les prix de ma mutuelle augmentent-ils avec l’âge et ma région ?

C’est une réalité statistique : avec le temps, le risque de santé s’accentue, et les assureurs ajustent leurs cotisations pour garantir votre protection. Entre 60 et 85 ans, les tarifs peuvent ainsi presque doubler. Mais votre adresse postale joue aussi un rôle crucial ! En Île-de-France ou en PACA, les tarifs grimpent car les dépassements d’honoraires des spécialistes y sont bien plus fréquents qu’en province ou dans les zones rurales.

Ne subissez pas ces variations comme une fatalité ! En comprenant que votre lieu de vie et votre âge influencent le curseur, vous pouvez mieux arbitrer vos garanties. Par exemple, si vous habitez une région à tarifs élevés, privilégiez un contrat couvrant les honoraires à hauteur de 200 % ou 300 % pour éviter un reste à charge douloureux après une intervention.

Est-il possible d’obtenir le remboursement d’une chambre individuelle à l’hôpital ?

Absolument, et c’est même l’un des plus grands atouts d’un contrat bien choisi ! Une chambre particulière coûte en moyenne 60 € par jour, mais les prix peuvent s’envoler jusqu’à 150 € dans certaines cliniques privées. Pour savourer votre convalescence dans le calme et l’intimité, vérifiez que votre mutuelle propose un forfait journalier adapté aux tarifs de votre région.

Prenez garde toutefois aux limites de durée : certains contrats restreignent ce confort à 30 jours par an. L’astuce de nos experts ? Utilisez les réseaux de soins partenaires de votre mutuelle pour bénéficier de tarifs négociés et assurez-vous que le montant remboursé couvre l’intégralité des frais pour ne rien débourser de votre poche.

Comment puis-je réduire le coût de ma complémentaire santé senior ?

Reprenez le pouvoir sur votre budget dès aujourd’hui ! La première étape consiste à faire jouer la concurrence en comparant au moins trois devis. Ne payez plus pour des garanties inutiles comme la maternité et concentrez vos efforts sur l’hospitalisation. Si vous vivez en couple, sachez que la souscription conjointe déclenche souvent une remise immédiate de 10 % à 15 % sur vos deux cotisations.

N’oubliez pas les aides précieuses comme la Complémentaire Santé Solidaire (CSS) si vos revenus sont modestes, ou l’utilisation systématique du dispositif 100 % Santé pour vos besoins en optique et dentaire. Enfin, sachez que grâce à la loi de résiliation infra-annuelle, vous pouvez quitter votre assureur actuel à tout moment après un an de contrat pour saisir une offre plus compétitive sans la moindre paperasse !

Quels sont les pièges à surveiller avant de signer mon contrat ?

Restez vigilant pour ne pas transformer une économie apparente en mauvaise surprise ! Le piège le plus fréquent est le délai de carence : certains contrats bas prix ne vous remboursent qu’après 3 ou 6 mois d’attente. Imaginez l’angoisse d’une hospitalisation imprévue durant cette période sans être couvert. Privilégiez toujours les contrats à effet immédiat.

Scruttez également les exclusions de garanties, notamment concernant la psychiatrie ou la rééducation, ainsi que les plafonds de remboursement annuels. Un tarif très attractif cache parfois une prise en charge limitée à un petit nombre de jours. Lisez bien les petites lignes et exigez une transparence totale sur les dépassements d’honoraires des chirurgiens et des anesthésistes avant de vous engager.