L’essentiel à retenir : une mutuelle senior performante est le rempart indispensable contre l’explosion des frais de santé après 55 ans. En couvrant intégralement le forfait hospitalier et les prothèses dentaires complexes, elle sécurise votre budget. Grâce au dispositif 100 % Santé, vous accédez à un reste à charge nul sur l’optique et l’audio, garantissant une protection sereine et sans compromis.

En 2026, le coût moyen d’une couverture santé pour les plus de 55 ans atteint 119,62 euros par mois, une dépense qui s’alourdit drastiquement face aux exigences des pathologies de longue durée. Pourtant, entre les dépassements d’honoraires du secteur 2 et les soins dentaires complexes, le reste à charge peut rapidement fragiliser votre équilibre financier.

Nous allons décortiquer ensemble les solutions pour optimiser votre mutuelle-senior-maladie-chronique et sécuriser durablement votre budget santé.

- Imaginez-vous enfin libéré des soucis de remboursement de santé

- Un seul geste pour dompter les frais liés aux maladies chroniques

- Ne laissez pas votre départ à la retraite gâcher votre couverture

- Quelque chose de spécial pour votre maintien à domicile

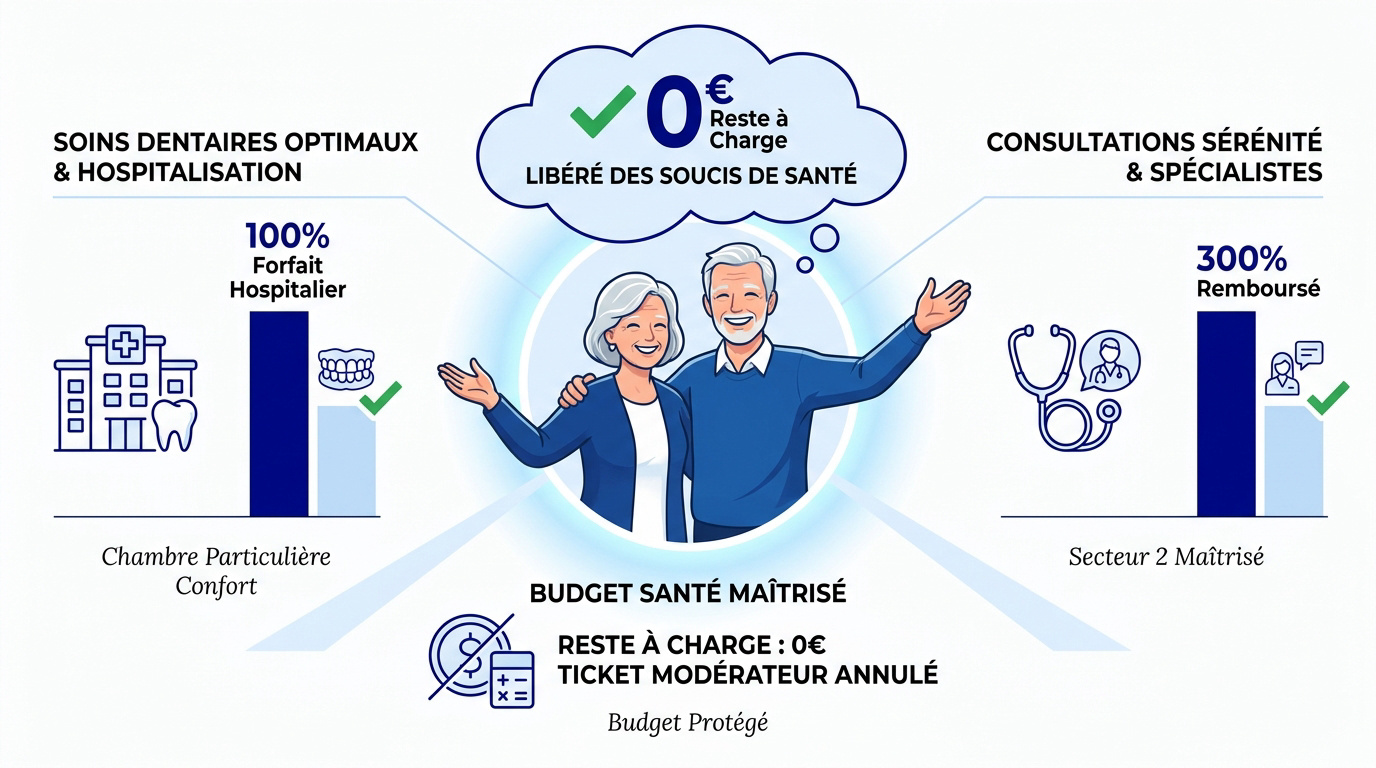

Imaginez-vous enfin libéré des soucis de remboursement de santé

Une mutuelle senior performante couvre 100% du forfait hospitalier, les prothèses dentaires complexes et les dépassements d’honoraires fréquents après 55 ans. Le dispositif 100% Santé garantit un reste à charge nul sur l’optique et l’audio, sécurisant ainsi votre budget face aux soins coûteux.

Pour atteindre cette sérénité, il devient alors indispensable de calibrer vos garanties selon vos besoins réels, notamment pour le dentaire et l’hospitalisation.

Les garanties hospitalières et dentaires à votre portée

Analysez bien vos besoins en implants et prothèses. Ces soins sont souvent les plus onéreux pour les seniors. Une excellente couverture évite de renoncer à des traitements dentaires pourtant essentiels.

Le confort d’une chambre particulière change tout. C’est un service précieux lors d’une hospitalisation prolongée après 60 ans.

Ces garanties renforcées stabilisent votre budget. L’impact sur votre reste à charge devient alors minime grâce aux offres spécifiques pour les seniors.

Maîtriser le coût des dépassements d’honoraires

Identifiez les spécialistes exerçant en secteur 2. Ces praticiens fixent librement leurs tarifs au-delà du socle conventionné. Sans protection, la note grimpe à une vitesse folle.

Comparez les taux de 100% à 300%. Un pourcentage élevé est indispensable pour les consultations en clinique. C’est un point de vigilance pour maîtriser le prix moyen mutuelle senior.

Les contrats responsables encadrent ces dépassements. Ils offrent aussi des avantages fiscaux non négligeables pour l’assuré.

Le fonctionnement du ticket modérateur et du reste à charge

L’Assurance Maladie rembourse une base fixe. Après 55 ans, cette part ne bouge pas. La mutuelle intervient pour compléter ce montant initial indispensable.

Le reste à charge est votre dépense finale. C’est la somme qui sort réellement de votre poche. Ce montant fluctue selon la précision de votre contrat.

Une offre adaptée peut annuler ces frais. Visez le zéro euro de dépense réelle grâce au remboursement du ticket modérateur efficace.

Un seul geste pour dompter les frais liés aux maladies chroniques

Si la gestion des frais courants est une base, la situation change radicalement lorsqu’une pathologie de longue durée entre en jeu.

ALD exonérante ou non : ce qui change pour votre portefeuille

Imaginez-vous enfin libéré du ticket modérateur. La prise en charge à 100 % par l’Assurance Maladie est un soulagement réel. Pourtant, elle cible uniquement les soins liés à votre pathologie spécifique.

Les frais persistants ne disparaissent pas par magie. Le forfait hospitalier de 20 euros par jour reste à votre charge. Votre mutuelle-senior-maladie-chronique est là pour combler ce vide.

Ne négligez pas les soins hors ALD. Ils peuvent peser lourd sur votre budget global. Une couverture complète est donc une nécessité absolue.

Pourquoi le 100 % Santé ne suffit pas toujours aux seniors

Le panier sans reste à charge a ses limites. En optique ou en audition, les modèles proposés sont souvent standards. Ils ne répondent pas toujours à vos exigences techniques précises.

Voulez-vous quelque chose de spécial pour vos sens ? Pour des verres très spécifiques ou des aides auditives invisibles, monter en gamme devient indispensable. Un contrat supérieur est souvent requis.

Évaluez bien le rapport entre vos cotisations et votre confort. Payer un peu plus offre parfois une qualité de vie bien supérieure. Consultez les détails du panier 100% Santé pour comparer.

Faut-il déclarer sa pathologie lors de la souscription ?

Bonne nouvelle : le questionnaire médical disparaît dans la majorité des contrats seniors solidaires. Aucune question sur votre santé n’est posée. C’est une protection légale majeure pour vous.

La loi interdit tout questionnaire médical pour les contrats dits responsables, garantissant ainsi un accès équitable aux soins pour tous les seniors, quel que soit leur historique.

Pensez à la télétransmission. Elle automatise vos remboursements entre la Sécurité sociale et l’assureur. Vos besoins évoluent, votre contrat doit suivre cette trajectoire.

Ne laissez pas votre départ à la retraite gâcher votre couverture

Au-delà des enjeux de santé pure, le passage à la retraite marque un tournant financier qu’il faut anticiper.

Réussir la transition de la mutuelle d’entreprise au contrat individuel

La loi Evin permet de conserver sa mutuelle d’entreprise après le départ. Cependant, l’employeur ne paie plus sa part de cotisation. C’est une sécurité immédiate mais coûteuse.

Alertez-vous sur l’augmentation des tarifs. Dès la deuxième année, les prix grimpent souvent de 25 %. C’est un piège classique pour les nouveaux retraités.

Une offre dédiée est souvent plus rentable que la simple portabilité. Pour vous orienter, apprenez à choisir une mutuelle senior adaptée à votre nouveau budget.

Optimiser le prix de sa cotisation sans sacrifier la qualité

Étudiez les options modulables. Supprimez la pharmacie peu remboursée pour renforcer les médecines douces. Cette flexibilité permet de cibler vos dépenses réelles et utiles.

Adhérer à deux chez le même assureur permet d’économiser 10 % sur la facture globale. C’est un gain immédiat. En 2026, les tarifs évoluent selon votre zone géographique.

| Profil de retraité | Option recommandée | Avantage principal | Économie estimée |

|---|---|---|---|

| Jeune retraité actif | Options modulables | Liberté de garanties | Jusqu’à 15 % |

| Senior avec ALD | Garanties hospitalières | Zéro reste à charge | Variable |

| Couple de retraités | Remises couple | Contrat unique | 10 % à 15 % |

| Petit budget | Panier 100% santé | Zéro frais optique/audio | Maximale |

Le rôle des réseaux de soins pour réduire vos dépenses

Les mutuelles négocient des tarifs préférentiels avec des opticiens et audioprothésistes sélectionnés. Vous profitez ainsi de prix plus bas. C’est une force de frappe collective.

Grâce au tiers payant intégral, vous n’avez aucune avance de frais chez ces partenaires. Ces réseaux garantissent l’accès à des technologies de pointe à tarifs maîtrisés.

Quelque chose de spécial pour votre maintien à domicile

Protéger son budget est essentiel, mais garantir son autonomie future est tout aussi primordial pour vivre sereinement chez soi.

Des services d’assistance qui changent vraiment la donne

Imaginez-vous de retour chez vous après une hospitalisation. Bénéficier d’un portage de repas ou d’un ménage est alors crucial. Ces services sont souvent inclus dans vos garanties.

La téléconsultation médicale est aussi à votre portée. Accessible 24h/24, elle permet d’obtenir un avis rapide sans se déplacer. C’est un confort rassurant pour les seniors isolés.

Valorisez la prévention. Des bilans mémoire ou nutritionnels aident à maintenir une bonne santé sur le long terme.

- Aide ménagère post-opératoire

- Portage de repas

- Téléconsultation 24/7

- Soutien psychologique

- Coaching nutritionnel

Anticiper l’autonomie avec la prévoyance et la téléassistance

Adapter sa salle de bain ou installer une détection de chute prévient les accidents. Votre mutuelle peut financer ces dispositifs. Sécuriser son environnement est un geste de bon sens.

Anticiper la dépendance protège votre patrimoine et vos proches. Cette sécurité financière est indispensable face aux aléas de l’avenir. C’est une protection plus grande que sa simple apparence.

Pensez à la protection juridique. En cas de litige médical, bénéficier d’un accompagnement expert est un atout majeur pour faire valoir vos droits.

L’assurance obsèques : un geste de protection pour vos proches

Le contrat en capital finance les frais, tandis que celui en prestations organise les funérailles. Le choix dépend de vos souhaits personnels.

Prévoir ces détails évite à votre famille des soucis financiers et organisationnels. C’est une attention qui possède une signification profonde pour ceux que vous aimez.

Ces solutions bénéficient d’une fiscalité avantageuse facilitant le versement du capital. Ne laissez pas cette occasion de protéger les vôtres vous échapper.

Souscrire une assurance obsèques, c’est avant tout offrir une tranquillité d’esprit absolue à ceux que vous aimez, en réglant d’avance les aspects financiers les plus délicats.

Sécurisez votre budget dès maintenant en ajustant vos garanties sur l’hospitalisation et les dépassements d’honoraires, piliers d’une protection sereine. Une mutuelle senior maladie chronique adaptée transforme vos soins coûteux en un reste à charge nul. Visualisez votre futur : une santé préservée et une liberté financière totale retrouvée.

FAQ

Est-il possible de souscrire une mutuelle senior sans passer par un questionnaire médical ?

Absolument ! Imaginez un monde où votre passé médical ne définit plus votre accès à une protection de qualité. De nombreux contrats responsables, comme ceux proposés par Meilleurtaux, vous permettent d’adhérer sans aucune formalité médicale préalable, garantissant ainsi une solidarité totale, même si vous souffrez d’une maladie chronique.

Cette absence de sélection médicale est une véritable sécurité légale. Elle vous offre la liberté de renforcer vos garanties, que ce soit pour l’hospitalisation ou les soins courants, sans craindre des surprimes liées à votre historique de santé.

Comment s’organise le remboursement des soins en cas d’Affection de Longue Durée (ALD) ?

La prise en charge à 100 % par l’Assurance Maladie est un soulagement, mais elle ne concerne que les soins strictement liés à votre pathologie. Pour tout le reste, comme une simple grippe ou vos besoins en optique et dentaire, les règles habituelles s’appliquent et une mutuelle reste indispensable pour couvrir le ticket modérateur.

Même pour vos soins en ALD, certains frais persistent, à l’image du forfait hospitalier de 20 € par jour ou des dépassements d’honoraires. Une mutuelle senior adaptée vient alors effacer ces zones d’ombre pour protéger votre budget global et vous assurer une sérénité totale.

Pourquoi le dispositif 100% Santé ne suffit-il pas toujours aux besoins des seniors ?

Le 100% Santé est une avancée formidable qui garantit un reste à charge nul sur des équipements standards. Toutefois, si votre vue ou votre audition exige des technologies de pointe ou des modèles plus esthétiques et spécifiques, les limites de ce panier « standard » peuvent vite se faire sentir.

Pour accéder à des verres très techniques ou des aides auditives invisibles et performantes, monter en gamme avec un contrat supérieur est souvent la clé. C’est l’assurance de ne faire aucun compromis sur votre confort de vie et la précision de vos équipements au quotidien.

Peut-on changer de mutuelle senior facilement en cours d’année ?

Grâce à la loi sur la résiliation infra-annuelle, vous n’êtes plus prisonnier de votre contrat ! Dès que votre mutuelle a soufflé sa première bougie, vous avez le pouvoir de résilier à tout moment, sans frais ni justification. C’est l’occasion rêvée de comparer les offres pour dénicher une couverture plus performante ou plus économique.

La procédure est d’une simplicité enfantine : un simple courrier ou une notification via votre espace client suffit. Votre nouvel assureur peut même s’occuper des démarches pour vous, avec une prise d’effet un mois seulement après votre demande.

Quels sont les avantages d’une mutuelle incluant une chambre particulière ?

Lors d’une hospitalisation, le calme d’une chambre individuelle n’est pas un luxe, c’est un ingrédient essentiel de votre convalescence. Puisque la Sécurité Sociale ne couvre pas ce frais de confort, une mutuelle performante peut prendre en charge jusqu’à 120 € par jour pour vous offrir cette intimité bienvenue.

En choisissant une formule adaptée, vous évitez de payer de votre poche ce supplément qui peut rapidement alourdir la facture. C’est une garantie précieuse pour vivre vos soins avec dignité et sérénité, sans sacrifier vos économies.