L’essentiel à retenir : même en ALD exonérante, le remboursement à 100 % de la Sécurité sociale ignore les dépassements d’honoraires et le forfait hospitalier de 20 €. Une mutuelle senior adaptée est donc vitale pour combler ces failles financières et financer vos soins hors protocole. Notez que les ALD représentent déjà 66 % des remboursements de l’Assurance Maladie.

Les affections de longue durée représentent aujourd’hui 66 % des remboursements de l’Assurance Maladie, un chiffre qui témoigne de l’ampleur des soins chroniques chez les seniors. Imaginez un instant pouvoir traverser ces épreuves de santé avec une sérénité totale, sans jamais craindre pour votre équilibre financier.

Pourtant, le fameux remboursement à 100 % laisse souvent de côté le forfait hospitalier de 20 euros par jour et les dépassements d’honoraires. Nous allons voir comment une mutuelle senior ald comble précisément ces failles pour sécuriser votre quotidien, et je vais vous aider à y voir plus clair.

- Imaginez une mutuelle senior ALD plus protectrice que vous ne le pensiez

- Des garanties spéciales qui vont bien au-delà de vos soins habituels

- Pourquoi un seul geste de mise à jour simplifie votre quotidien

- Mettez enfin la main sur une offre parfaitement à votre portée

Imaginez une mutuelle senior ALD plus protectrice que vous ne le pensiez

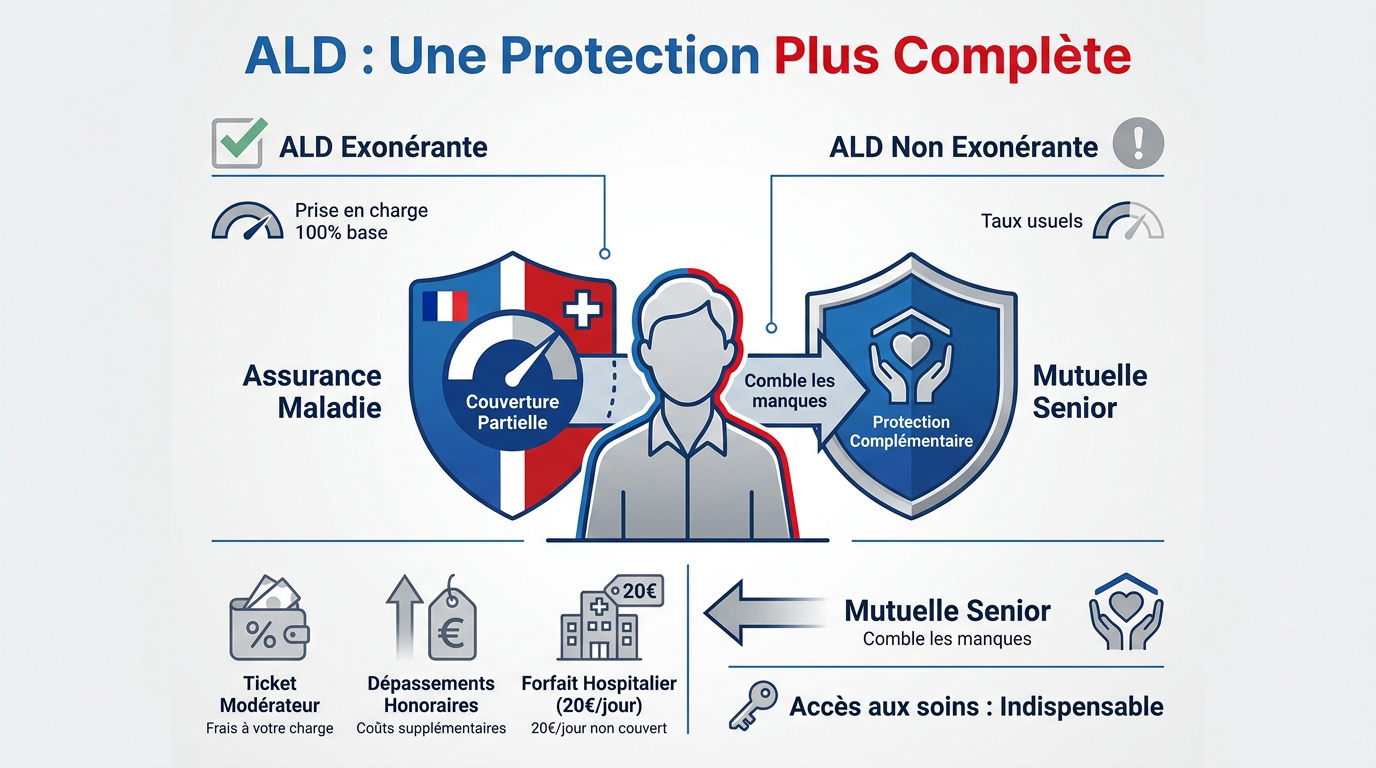

L’ALD exonérante couvre 100 % de la base de remboursement, mais exclut les dépassements d’honoraires et le forfait hospitalier de 20 €. Une mutuelle adaptée comble ces vides financiers critiques.

Cette distinction entre prise en charge totale et frais réels repose sur la nature exacte de votre pathologie, qu’elle soit exonérante ou non.

La distinction entre ALD exonérante et non exonérante

L’ALD exonérante supprime le ticket modérateur pour les soins liés à votre pathologie spécifique. En revanche, les ALD non exonérantes ne bénéficient pas de cet avantage de prise en charge.

Le ticket modérateur reste à votre charge pour une affection non exonérante. L’Assurance Maladie rembourse alors aux taux habituels. La mutuelle devient l’unique rempart contre des frais cumulés importants.

Selon un rapport d’information du Sénat, les ALD représentent 66 % des remboursements. Imaginez-vous l’impact si votre protection n’est pas ajustée à cette réalité.

Le piège des dépassements d’honoraires et du forfait journalier

Le fameux « 100 % » ne concerne que le tarif de convention officiel. Les dépassements d’honoraires des spécialistes restent à votre charge. Sans renfort, la facture grimpe vite en secteur 2.

Le forfait journalier hospitalier est un autre point noir. Ce coût de 20 euros par jour n’est jamais remboursé par la Sécurité sociale.

L’assurance maladie complémentaire est jugée indispensable pour un bon accès aux soins en France, malgré la couverture ALD.

C’est une chose que vous n’avez jamais eue : une sérénité totale. Ne laissez pas cette occasion vous échapper et sécurisez votre budget santé dès maintenant.

Des garanties spéciales qui vont bien au-delà de vos soins habituels

Mais limiter sa réflexion aux soins liés à la pathologie chronique serait une erreur stratégique pour votre budget global. Imaginez-vous un instant libéré de l’inquiétude face à des frais imprévus qui surgissent là où on ne les attend pas.

L’importance des soins hors protocole comme l’optique et le dentaire

Votre ALD ne couvre pas vos lunettes ni vos prothèses dentaires. Ces besoins augmentent pourtant avec l’âge. Ils pèsent lourdement sur le budget des retraités sans protection.

Pour éviter un reste à charge massif, surveillez ces postes :

- Les prothèses auditives.

- Les implants dentaires complexes.

- Les verres progressifs haut de gamme.

Une couverture adaptée devient quelque chose de spécial pour votre sérénité. Découvrez comment choisir la meilleure mutuelle senior 2025 : 5 critères essentiels pour protéger efficacement votre vue et votre sourire.

Le confort supplémentaire avec les médecines douces et l’aide à domicile

Les séances d’ostéopathie ou de chiropraxie sont souvent nécessaires en complément. La Sécurité sociale les ignore totalement. Une bonne mutuelle senior prévoit des forfaits annuels dédiés.

Après une hospitalisation, l’aide à domicile devient cruciale. Ces services d’assistance facilitent votre convalescence en ALD. Ils incluent souvent le portage de repas ou le ménage.

Ne laissez pas ces frais de confort devenir un fardeau financier. Consultez ce guide sur la Mutuelle senior cancer – Guide des frais cachés (2025) pour anticiper chaque dépense.

Pourquoi un seul geste de mise à jour simplifie votre quotidien

Au-delà des garanties, l’efficacité de votre couverture repose sur une gestion administrative fluide et une transparence totale avec votre assureur.

Le fonctionnement de l’ordonnance bizone et de la télétransmission

L’ordonnance bizone sépare les soins liés à l’ALD des autres prescriptions. Le médecin remplit scrupuleusement les deux parties distinctes. Cela garantit un remboursement correct par chaque organisme concerné.

La télétransmission relie directement votre caisse d’Assurance Maladie à votre mutuelle. Plus besoin d’envoyer vos décomptes papier par la poste. Les remboursements arrivent sur votre compte en quarante-huit heures seulement.

N’oubliez pas de mettre à jour votre carte Vitale régulièrement en pharmacie. Ce geste simple assure la reconnaissance immédiate de vos droits. Le tiers payant devient alors un service à votre portée.

La vérité sur la déclaration de votre pathologie à l’assureur

Inutile de déclarer votre ALD lors de la souscription d’un contrat responsable. Aucun questionnaire médical n’est autorisé pour ces offres. Votre état de santé ne peut motiver un refus d’adhésion.

Les tarifs ne peuvent pas augmenter spécifiquement à cause de votre pathologie. Les assureurs mutualisent les risques sur l’ensemble des adhérents. C’est le principe de solidarité des contrats seniors actuels.

Consultez ce guide pour savoir Comment choisir sa mutuelle senior : conseils 2025 et identifier les meilleurs critères de sélection pour votre protection future.

Mettez enfin la main sur une offre parfaitement à votre portée

Une fois ces principes compris, il reste à déchiffrer les propositions commerciales pour dénicher le contrat le plus rentable.

Guide de lecture pour décrypter votre tableau de garanties

Un remboursement à 200 % signifie deux fois le tarif de base. Cela couvre souvent les dépassements d’honoraires courants. Vérifiez bien cette ligne pour vos consultations spécialisées.

| Poste de soin | Remboursement Sécu (ALD) | Reste à charge sans mutuelle | Utilité mutuelle |

|---|---|---|---|

| Hospitalisation (forfait) | 0 % | 20 € / jour | Prise en charge intégrale |

| Spécialiste Secteur 2 | 100 % BR | Dépassements d’honoraires | Couvre les dépassements |

| Optique | Selon profil | Variable selon monture | Forfait verres et montures |

| Dentaire | 70 % à 100 % BR | Prothèses hors panier | Rembourse le ticket modérateur |

Surveillez les délais de carence avant de signer. Certaines garanties ne s’activent qu’après trois mois. Anticipez vos besoins pour ne pas être pris au dépourvu.

L’avantage des réseaux de soins pour réduire vos restes à charge

Les réseaux de soins partenaires proposent des tarifs négociés. En les utilisant, votre reste à charge diminue mécaniquement. C’est particulièrement efficace pour l’optique et l’audition.

Imaginez-vous accéder à des équipements de pointe sans vider votre compte épargne. La modularité de cette mutuelle senior pas cher 2025 : jusqu’à 200€ avec modularité permet d’ajuster les garanties selon l’évolution de votre santé.

Les dépenses de santé sont deux fois plus élevées chez les 60-74 ans par rapport aux actifs plus jeunes.

Sécurisez dès maintenant votre budget face aux dépassements d’honoraires et au forfait hospitalier non couverts. Une mutuelle senior ALD adaptée comble ces failles critiques tout en finançant vos soins optiques ou dentaires. Agissez aujourd’hui pour transformer votre protection santé en un bouclier serein et durable.

FAQ

Pourquoi souscrire une mutuelle senior si ma pathologie est déjà prise en charge à 100 % ?

Détrompez-vous, ce fameux « 100 % » est un mirage qui ne couvre que le tarif de base de la Sécurité sociale ! En réalité, de nombreux frais restent à votre charge, comme les dépassements d’honoraires des spécialistes, le forfait hospitalier de 20 € par jour ou encore les soins de confort. Une mutuelle adaptée est le rempart indispensable pour protéger votre budget face à ces coûts que l’Assurance Maladie ignore totalement.

Est-il obligatoire de déclarer mon Affection de Longue Durée à ma complémentaire santé ?

Absolument pas, vous n’avez aucune obligation légale de déclarer votre ALD pour obtenir vos remboursements, car la télétransmission s’en occupe automatiquement. De plus, dans le cadre d’un contrat responsable, aucun questionnaire médical ne peut vous être imposé. Toutefois, en informer votre conseiller est une astuce judicieuse pour ajuster vos garanties et renforcer les postes où le reste à charge est le plus lourd, comme l’optique ou le dentaire.

Comment fonctionne concrètement l’ordonnance bizone pour mes remboursements ?

C’est un outil de précision chirurgicale : le médecin utilise la partie haute pour les soins strictement liés à votre ALD, remboursés au tarif conventionnel par la Sécurité sociale. La partie basse, elle, concerne vos autres besoins de santé qui suivent le circuit de remboursement classique. Grâce à cette distinction et à la mise à jour de votre carte Vitale, votre mutuelle intervient efficacement sur chaque ligne pour compléter les sommes dues.

Quels sont les soins essentiels qui ne sont jamais couverts par le dispositif ALD ?

L’ALD est une protection ciblée, mais elle laisse de véritables « trous dans la raquette » pour votre santé globale. Vos lunettes, vos prothèses dentaires ou vos aides auditives ne bénéficient d’aucun traitement de faveur et restent très coûteuses. Sans oublier les médecines douces comme l’ostéopathie ou l’assistance à domicile après une hospitalisation, des services que seule une excellente mutuelle senior peut financer pour garantir votre confort.

Le prix de ma mutuelle va-t-il augmenter si mon état de santé s’aggrave ?

Soyez rassuré, la solidarité est le cœur battant des contrats seniors : votre assureur ne peut pas augmenter votre cotisation individuellement à cause de votre pathologie. Les tarifs sont mutualisés sur l’ensemble des adhérents, garantissant une équité totale. En choisissant une offre modulable, vous pouvez même optimiser votre prime en privilégiant les garanties dont vous avez réellement besoin, tout en profitant des réseaux de soins pour réduire vos factures.