L’essentiel à retenir : en 2026, le tarif moyen d’une mutuelle pour un senior de 70 ans s’élève à 131 € par mois. Face à l’augmentation des dépenses de santé et des taxes, ajuster vos garanties au plus près de vos besoins réels devient crucial pour protéger votre budget. Le saviez-vous ? Comparer les offres permet d’économiser jusqu’à 40 % à couverture équivalente.

En 2026, le coût moyen d’une couverture santé pour les retraités atteint désormais 131 euros mensuels dès l’entrée dans la septième décennie. Vous voyez sans doute vos cotisations s’envoler alors que vos besoins médicaux deviennent plus précis et réguliers, créant une pression financière sur votre budget quotidien. On finit souvent par payer pour des garanties superflues tout en craignant un reste à charge élevé sur l’essentiel.

Je vais vous aider à décortiquer le prix mutuelle senior 70 ans afin d’ajuster vos garanties au juste tarif et sécuriser votre retraite sans le moindre sacrifice sur la qualité de vos soins.

- Le prix d’une mutuelle senior à 70 ans : une protection à votre portée

- 4 secrets pour comprendre ce qui fait varier vos tarifs

- Des garanties plus grandes que leur simple apparence pour vous

- Ne laissez pas l’occasion d’optimiser votre budget vous échapper

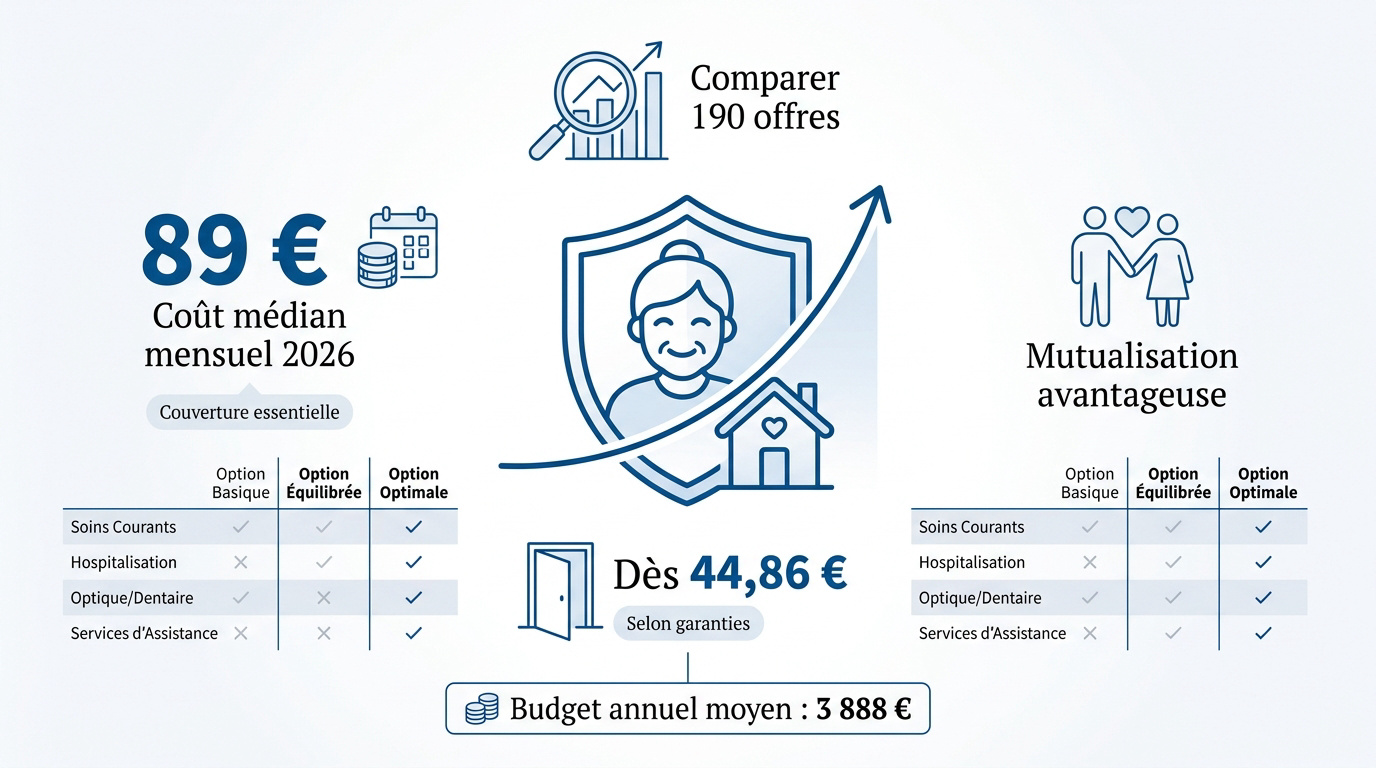

Le prix d’une mutuelle senior à 70 ans : une protection à votre portée

En 2026, le coût médian d’une mutuelle senior à 70 ans s’établit à 89 € mensuels pour une couverture essentielle, bien que des offres débutent dès 44,86 € selon les garanties choisies.

Cette réalité tarifaire vous permet d’ajuster votre budget tout en sécurisant votre avenir médical grâce à des formules adaptées à votre profil spécifique.

Imaginez-vous payer le juste tarif pour votre couverture santé

En 2026, les tarifs moyens affichent une grande diversité. Vous pouvez dénicher des offres dès 44,86 €, tandis que le coût médian se stabilise autour de 89 €. Pour comprendre ces variations, consultez cette analyse sur les tarifs de mutuelle après 60 ans.

Votre situation personnelle influence grandement la prime. Un contrat en couple permet souvent de réduire la facture individuelle grâce à la mutualisation. Il est donc malin de comparer 190 offres disponibles.

Les cotisations annuelles peuvent peser lourdement sur vos économies. Le budget annuel moyen atteint parfois 3 888 euros pour les couvertures les plus complètes. Découvrez le Prix mutuelle senior 2026 – Les tarifs moyens par âge.

Prévoyez dès maintenant les hausses budgétaires pour l’année 2026. Anticiper ces dépenses est nécessaire pour préserver votre reste à vivre et votre sérénité au quotidien.

Pourquoi vos cotisations évoluent-elles après le cap des 70 ans ?

Le lien entre votre âge et la cotisation repose sur un ajustement technique. Le risque de santé augmente statistiquement pour les assureurs. C’est une réalité mathématique incontournable.

Vos dépenses de santé deviennent naturellement plus importantes. Les consultations spécialisées et les examens réguliers s’intensifient. Cela justifie logiquement la réévaluation de vos primes annuelles.

Pour 2026, des hausses situées entre 2,5 % et 10 % sont attendues. Ce phénomène s’explique par le vieillissement global de la population. Informez-vous sur ces augmentations de mutuelles seniors pour ne pas être surpris.

L’augmentation des tarifs s’explique par le vieillissement de la population et le financement du reste à charge zéro.

La fin de la participation de votre ancien employeur pèse lourdement sur vos finances. Restez vigilant face à ces changements de statut. Un seul geste de comparaison peut tout changer.

4 secrets pour comprendre ce qui fait varier vos tarifs

Au-delà de l’âge, d’autres leviers moins visibles impactent directement votre facture mensuelle, à commencer par votre lieu de résidence.

L’impact insoupçonné de votre adresse sur votre facture mensuelle

Imaginez-vous que votre simple code postal puisse dicter le montant de votre protection. Les zones à forte densité médicale coûtent plus cher. Les dépassements d’honoraires y sont monnaie courante.

Paris reste la zone la plus onéreuse de France. À l’inverse, la Bretagne ou les Pays de la Loire sont plus abordables. L’écart peut atteindre près de 50 euros mensuels.

| Région | Niveau de Dépassements | Impact sur la Prime | Note Accessibilité |

|---|---|---|---|

| Île-de-France | Élevé | +15% | Zone coûteuse |

| PACA | Élevé | +15% | Budget important |

| Bretagne | Modéré | -10% | Très attractif |

| Nouvelle-Aquitaine | Modéré | -5% | Équilibré |

Plus il y a de spécialistes, plus les tarifs libres grimpent. Les mutuelles ajustent leurs prix localement. Elles compensent ainsi les remboursements plus élevés versés aux praticiens.

Arbitrer entre formule économique et couverture premium avec discernement

Évaluez les prestations entre base et premium. Le contrat économique couvre l’essentiel hospitalier. Le haut de gamme inclut des forfaits confort. Pour faire le bon choix, comparez les offres – Prix mutuelle senior.

Analyser le rapport prime / reste à charge est vital. Parfois, payer plus cher par mois évite une grosse facture. C’est un calcul de probabilité santé pour votre avenir.

- Niveau de remboursement dentaire (implants et prothèses).

- Prise en charge des médecines douces.

- Forfait chambre particulière en hospitalisation.

Il est sage d’éviter la sur-assurance. Inutile de payer pour des garanties jamais utilisées. Faites le point sur vos besoins réels chaque année pour ajuster votre contrat.

Des garanties plus grandes que leur simple apparence pour vous

Une fois le budget défini, il s’agit de s’assurer que les garanties souscrites répondent aux enjeux réels de votre santé quotidienne.

Hospitalisation et soins courants : le socle de votre sécurité

Priorisez absolument les dépassements d’honoraires. Les spécialistes de secteur 2 sont fréquents après 70 ans. Une prise en charge à 200% est souvent nécessaire pour limiter vos frais.

Valorisez votre confort hospitalier. La chambre particulière apporte une sérénité bienvenue lors d’un séjour. Ne négligez pas non plus les services d’assistance à domicile après l’intervention.

L’ALD ne suffit pas toujours en cas de coup dur. Un cancer nécessite souvent des soins annexes très coûteux. Découvrez pourquoi ici : Mutuelle senior cancer : pourquoi l’ALD ne suffit pas.

Les garanties indispensables incluent les soins courants, l’optique, le dentaire, l’audiologie et l’hospitalisation.

Le dispositif 100 % Santé pour un reste à charge totalement maîtrisé

Imaginez un panier de soins sans aucun frais. L’optique, le dentaire et l’auditif sont désormais concernés. C’est une véritable révolution pour le budget des retraités aujourd’hui.

Précisez l’intérêt des forfaits prévention lors de votre choix. Les médecines douces comme l’ostéopathie sont souvent incluses. Cela permet de soigner efficacement les maux du quotidien.

Consultez ce guide : Mutuelle senior optique : le secret du remboursement total. Gardez toujours la liberté de choisir vos équipements hors du panier 100 % Santé.

- Zéro reste à charge sur les prothèses dentaires.

- Lunettes intégralement remboursées.

- Aides auditives de qualité sans frais.

Ne laissez pas l’occasion d’optimiser votre budget vous échapper

Pour finir, sachez qu’il existe des méthodes administratives simples pour alléger vos mensualités sans rogner sur la qualité de vos soins.

Réussir la transition vers un contrat individuel après la vie active

Imaginez-vous quittant votre entreprise : la loi Évin vous permet de conserver votre mutuelle collective. Pourtant, restez vigilant, car l’employeur ne finance plus rien. Le coût total de la cotisation repose désormais sur vos seules épaules.

Prenez un instant pour identifier vos besoins réels. Pourquoi payer pour une garantie maternité devenue inutile ? Concentrez-vous plutôt sur l’hospitalisation ou l’optique, des postes qui deviennent prioritaires à 70 ans.

Il est alors temps de choisir sa mutuelle senior pour une retraite sereine. Un contrat sur-mesure s’adapte précisément à votre profil actuel. Cette personnalisation est la clé pour obtenir une protection réellement efficace.

Évitez à tout prix la sur-assurance inutile qui pèse sur votre budget. Un contrat bien calibré est le secret d’une économie durable. Ne payez plus pour le superflu et préservez votre pouvoir d’achat.

Changer de contrat en un seul geste grâce à la résiliation infra-annuelle

La loi Hamon a simplifié vos démarches de façon spectaculaire. Après une année de souscription, vous êtes libre de partir quand vous le souhaitez. Plus besoin de surveiller nerveusement la date anniversaire de votre contrat.

Utilisez sans attendre les comparateurs en ligne pour dénicher une offre compétitive. C’est un outil redoutable pour faire jouer la concurrence. En quelques clics, vous forcez les prix à la baisse pour votre profil.

Consultez ce guide sur l’ augmentation mutuelle avec l’âge : réduire la facture – Mutuelle Senior. Les démarches actuelles sont d’une simplicité déconcertante. Ne laissez pas cette opportunité de réaliser des économies s’envoler par simple habitude.

- Comparer les offres disponibles sur le marché.

- Souscrire votre nouveau contrat en toute confiance.

- Laisser le nouvel assureur résilier l’ancien pour vous.

Un seul geste suffit pour transformer votre protection sociale. Prenez le contrôle de vos finances dès aujourd’hui. Votre sérénité future mérite bien cette petite attention immédiate.

Sécurisez votre avenir dès maintenant : à 70 ans, un contrat ajusté autour de 131 € mensuels protège votre budget face aux imprévus. Comparez immédiatement les offres pour alléger le prix mutuelle senior 70 ans et profitez sereinement de votre retraite. Votre santé mérite l’excellence au meilleur tarif !

FAQ

Quel est le budget moyen à prévoir pour une mutuelle à 70 ans ?

Imaginez un instant le soulagement de savoir que votre santé est protégée sans que cela ne pèse excessivement sur votre budget. En 2026, le tarif moyen pour une personne de 70 ans se situe autour de 131 € par mois. Toutefois, la réalité est plus nuancée : selon que vous choisissiez une formule économique ou une couverture haut de gamme, les prix peuvent osciller entre 67 € et plus de 164 € mensuels.

Pour un couple de septuagénaires, la cotisation moyenne s’établit aux alentours de 264 € par mois. Gardez à l’esprit que ces chiffres sont des indicateurs précieux pour anticiper vos dépenses et que la mise en concurrence des offres permet souvent de dénicher des perles rares à des tarifs bien plus compétitifs.

Pourquoi les tarifs de ma complémentaire santé augmentent-ils avec l’âge ?

C’est une question de pure logique mathématique, bien que parfois frustrante. Les assureurs ajustent leurs primes car, statistiquement, les besoins en soins, en examens et en hospitalisations deviennent plus fréquents après 70 ans. Ce risque accru se traduit par une hausse mécanique des cotisations pour garantir la pérennité de vos remboursements.

À cela s’ajoute l’évolution globale des dépenses de santé et des taxes. Par exemple, si le tarif moyen est de 131 € à 70 ans, il peut grimper jusqu’à 159 € à 80 ans. C’est précisément pour cette raison qu’il est crucial de ne pas rester passif et de réévaluer régulièrement votre contrat afin qu’il reste en parfaite adéquation avec votre situation réelle.

Est-il vrai que mon lieu de résidence influence le prix de ma mutuelle ?

Absolument, et les disparités sont parfois spectaculaires ! Visualisez la différence : une mutuelle à Paris peut coûter jusqu’à 88,50 € de plus par mois qu’en Alsace pour des garanties identiques. Les régions comme l’Île-de-France ou PACA affichent des tarifs plus élevés car les dépassements d’honoraires y sont monnaie courante chez les spécialistes.

À l’inverse, l’Ouest de la France, notamment la Vendée ou la Manche, offre des tarifs bien plus doux, avec des moyennes pour un couple tournant autour de 235 € par mois. Votre adresse est donc un levier majeur de tarification dont les assureurs tiennent compte pour couvrir les frais réels pratiqués localement par les professionnels de santé.

Quelles sont les garanties indispensables à privilégier après 70 ans ?

Ne vous laissez pas séduire par des options superflues, concentrez-vous sur l’essentiel pour une sérénité totale. Le socle de votre sécurité doit impérativement inclure une solide prise en charge de l’hospitalisation (avec chambre particulière pour votre confort) et un remboursement des dépassements d’honoraires à hauteur de 200 % minimum.

N’oubliez pas les postes coûteux comme le dentaire (implants, prothèses), l’optique et les aides auditives. Grâce au dispositif 100 % Santé, vous pouvez d’ailleurs bénéficier d’un reste à charge zéro sur certains équipements. Enfin, une bonne mutuelle senior doit offrir des forfaits pour la pharmacie et les médecines douces, comme l’ostéopathie, pour soigner vos maux du quotidien.

Puis-je changer de contrat facilement pour payer moins cher ?

Oui, et c’est même une opportunité que vous devriez saisir sans hésiter ! Grâce à la résiliation infra-annuelle, vous avez la liberté de quitter votre assureur à tout moment dès que votre contrat a soufflé sa première bougie. Plus besoin d’attendre une date anniversaire fastidieuse ou de vous perdre dans des courriers complexes.

La démarche est d’une simplicité enfantine : vous choisissez votre nouvelle mutuelle, et c’est votre nouvel assureur qui se charge de résilier l’ancien contrat pour vous. En comparant les offres, vous pourriez réaliser des économies dépassant les 50 € par mois, tout en bénéficiant de garanties parfois bien plus protectrices et adaptées à votre nouvelle vie de retraité.