L’essentiel à retenir : en 2026, un couple de retraités doit prévoir un budget moyen de 120 € à 180 € par mois pour sa mutuelle. Cette dépense varie selon l’âge et la région, avec des écarts annuels atteignant 590 € entre la Vendée et les Alpes-Maritimes. Optimisez votre contrat en privilégiant le 100% Santé et les remises « couple » pour protéger votre budget.

En 2026, un couple de 60 ans débourse en moyenne 252 € par mois pour sa protection santé, un montant qui peut s’envoler de 30 % en seulement dix ans. Face à cette spirale inflationniste et aux disparités géographiques marquantes, vous avez sans doute l’impression que votre budget s’évapore dans des garanties parfois superflues.

Nous allons décortiquer ensemble le prix mutuelle couple retraités pour vous aider à débusquer les économies cachées et ajuster votre couverture à vos besoins réels sans sacrifier votre sérénité.

- Imaginez-vous payer le juste prix mutuelle couple retraités en 2026

- Pourquoi votre lieu de vie et vos choix dictent le tarif final

- Un seul contrat pour deux ou l’indépendance totale : faites le bon geste

- Plus que possible : débusquer les garanties inutiles qui vous coûtent cher

- Ne laissez pas l’occasion de quitter votre mutuelle d’entreprise s’échapper

- Une idée folle pour faire fondre vos cotisations dès maintenant

Imaginez-vous payer le juste prix mutuelle couple retraités en 2026

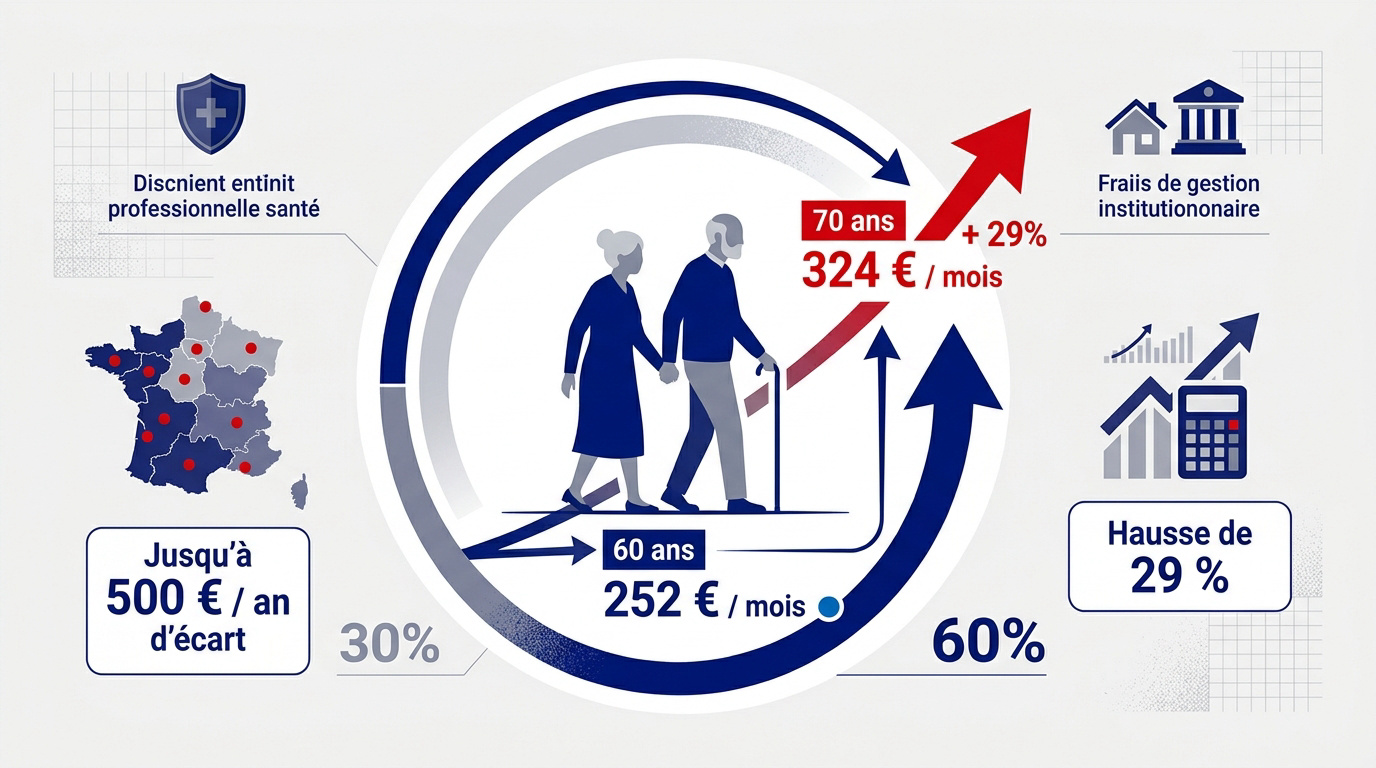

En 2026, un couple de 60 ans paie en moyenne 252 € mensuels, grimpant à 324 € vers 70 ans. Cette hausse de 29 % s’accompagne de disparités géographiques atteignant 500 € d’écart annuel.

Alors que vous entamez cette nouvelle étape de vie, la question du budget santé devient centrale pour protéger votre sérénité commune.

Les tarifs moyens constatés pour vos profils de 60 à 75 ans

Pour un couple de 60 ans, comptez environ 252 € par mois. À 70 ans, la facture grimpe à 324 € selon les tarifs moyens actuels.

Le risque santé augmente statistiquement avec les années. Les assureurs répercutent cette probabilité sur vos cotisations. C’est une progression naturelle mais prévisible.

À 75 ans, la courbe s’accélère souvent. Les contrats haut de gamme peuvent alors atteindre 230 € par mois et par personne.

Ce qui change vraiment pour votre budget santé cette année

Les tarifs grimpent de 5 % en moyenne cette année. Les dépenses de santé globales ne cessent de croître en France.

Le désengagement progressif de la Sécurité sociale pèse lourd sur vos finances. Votre reste à charge dépend directement de ces arbitrages politiques.

- Hausse des taxes d’assurance.

- Revalorisation des consultations médicales.

- Impact du vieillissement démographique.

Pourquoi les tarifs varient-ils autant d’un organisme à l’autre ?

Les structures digitales réduisent drastiquement leurs frais fixes. Cela se répercute souvent sur le montant de votre prime mensuelle par rapport aux agences physiques.

Certains assureurs sont plus gourmands que d’autres en frais de gestion. Comparez toujours le ratio entre cotisations perçues et prestations réellement versées.

Prenez le temps d’analyser chaque garantie pour savoir comment choisir sans se tromper – Mutuelle senior et ainsi stabiliser votre budget durablement.

Pourquoi votre lieu de vie et vos choix dictent le tarif final

Au-delà de votre âge, votre adresse postale joue un rôle déterminant, souvent méconnu, sur le montant de votre facture santé.

L’impact surprenant de votre zone géographique sur la facture

Imaginez-vous payer plus cher simplement selon votre code postal. L’Île-de-France et le Sud affichent des tarifs records. À l’inverse, l’Ouest reste bien plus abordable. Consultez cette étude sur les écarts départementaux pour voir votre situation.

Pourquoi une telle différence ? Les médecins en zone urbaine pratiquent souvent des dépassements d’honoraires. Votre mutuelle doit alors couvrir ce surplus coûteux. C’est une réalité invisible mais pesante.

Alors, ne laissez pas le hasard décider. Simulez votre tarif localement est une étape indispensable. Les prix varient d’un quartier à l’autre.

Le poids des garanties renforcées sur votre reste à charge

Évaluez bien le coût du dentaire. Ces postes sont les plus onéreux pour vous. Une couverture haut de gamme double parfois votre cotisation de base.

Vous cherchez la sérénité totale ? Découvrez ce guide sur la mutuelle senior optique : le secret du remboursement total pour ajuster vos garanties sans vous ruiner.

Pensez aussi aux médecines douces. L’ostéopathie ou la pédicurie sont très appréciées. Pourtant, posez-vous la question de leur rentabilité réelle. Sont-elles vraiment utiles chaque mois ?

L’âge, un facteur de coût inévitable mais gérable

Regardez l’évolution entre 60 et 75 ans. La hausse peut atteindre 30 % en une décennie. C’est un paramètre technique qu’on ne peut ignorer. Lisez nos conseils sur l’augmentation mutuelle avec l’âge : réduire la facture.

Pourtant, vous pouvez agir concrètement. Supprimer les options inutiles permet de stabiliser votre budget. Concentrez vos efforts sur l’hospitalisation, car c’est le poste le plus risqué financièrement.

La fidélité ne paie pas toujours. Changer de contrat compense souvent l’effet de l’âge. C’est une opportunité à saisir maintenant.

Un seul contrat pour deux ou l’indépendance totale : faites le bon geste

Une question revient sans cesse : faut-il regrouper vos deux têtes sur un même contrat ou garder chacun votre autonomie ?

Les économies réelles d’une souscription conjointe pour seniors

Imaginez-vous réduire vos charges en un clin d’œil. La plupart des assureurs offrent entre 5 % et 10 % de remise. C’est un argument commercial fort pour les foyers.

Soulignons la simplicité administrative. Un seul prélèvement et un compte client unique facilitent la gestion. Vous gagnez du temps sur vos suivis de remboursements.

Le regroupement des conjoints sur un contrat unique permet d’économiser en moyenne 150 euros par an tout en simplifiant les démarches.

Quand l’indépendance devient plus rentable pour votre santé

Identifiez vos besoins divergents. Si l’un porte des prothèses et l’autre non, le contrat commun s’avère inadapté. Vous payez alors pour des garanties inutilisées par l’un.

Comparez le coût de deux formules spécifiques. Parfois, deux contrats « entrée de gamme » ciblés coûtent moins cher qu’un contrat « confort » global. Faites le calcul précis de vos dépenses annuelles. Ne laissez pas cette occasion vous échapper.

Ne négligez pas les antécédents médicaux. Ils dictent souvent la stratégie de souscription idéale. C’est une idée folle de les ignorer.

Gérer des besoins de santé divergents sans se ruiner

Découvrez les contrats modulables. Certaines mutuelles permettent des niveaux de garanties différents pour chaque conjoint. C’est le compromis idéal entre remise et personnalisation.

Abordez le cas des ALD. Une affection longue durée modifie radicalement vos besoins en complémentaire. Voici un guide utile : Tarif mutuelle ALD : pourquoi le 100% ne suffit pas.

Conseillez un audit annuel du foyer. Vos besoins évoluent, votre contrat doit suivre. N’hésitez pas à dissocier vos couvertures si nécessaire. Un seul geste suffit parfois.

Plus que possible : débusquer les garanties inutiles qui vous coûtent cher

Pour faire fondre votre cotisation, il faut oser tailler dans le gras des garanties superflues que vous payez chaque mois.

Maîtriser le 100% Santé et les contrats dits responsables

Le panier de soins 100% Santé supprime votre reste à charge. L’optique, le dentaire et l’audition sont les postes concernés. Vous obtenez des équipements de qualité sans débourser un centime.

Privilégiez toujours les contrats responsables pour votre couverture. Ils respectent des plafonds de remboursement et des obligations légales. En échange de cette rigueur, vous bénéficiez d’une fiscalité réduite sur vos cotisations mensuelles.

Le 100% Santé est inclus partout. Nul besoin de payer un supplément pour y accéder.

Hospitalisation et dépassements d’honoraires : le vrai coût

Priorisez avant tout le poste hospitalier. C’est le seul risque financier majeur capable de déstabiliser votre budget. Vérifiez bien la prise en charge intégrale du forfait journalier.

Questionnez l’utilité de la chambre particulière. Elle coûte cher en cotisation pour un confort parfois relatif. Est-ce vraiment indispensable pour une courte hospitalisation de quelques jours ?

Consultez ce guide sur la Mutuelle prothèse orthopédique : vos remboursements 2026 pour anticiper vos besoins chirurgicaux spécifiques et leurs coûts.

Comment identifier les garanties qui ne vous servent à rien

Lister les soins devenus superflus est un geste salvateur. La maternité ou l’orthodontie infantile n’ont plus leur place ici. Pourtant, certains vieux contrats les incluent encore par défaut.

Adoptez une méthode d’audit simple et efficace. Reprenez vos décomptes des deux dernières années. Si une option n’a jamais servi, supprimez-la sans hésiter. L’économie sera immédiate et sans risque.

Auditer ses besoins réels permet souvent de réduire sa prime de 20 % sans dégrader sa protection essentielle.

Ne laissez pas l’occasion de quitter votre mutuelle d’entreprise s’échapper

Le passage à la retraite est le moment charnière pour dire adieu à votre contrat collectif et reprendre la main sur votre budget.

La portabilité de la loi Evin : une fausse bonne idée ?

Le maintien des garanties collectives semble rassurant. Vous conservez exactement la même couverture qu’en activité. Pourtant, un piège vous guette : votre employeur ne finance plus sa part obligatoire de 50 %.

Prenez garde à l’explosion tarifaire imminente. La loi encadre les prix uniquement les trois premières années. Dès la deuxième année, votre facture grimpe spectaculairement et devient souvent une charge financière prohibitive.

Consultez les précisions sur l’absence de prise en charge employeur pour les retraités. C’est un changement radical pour votre portefeuille.

Anticiper la transition pour éviter les mauvaises surprises

Imaginez-vous serein lors de votre départ. Anticipez en comparant les offres six mois avant la date fatidique. Ce délai est précieux pour analyser le marché sans subir la moindre pression.

Les démarches de résiliation sont simplifiées. Votre nouvel assureur prend souvent tout en charge pour vous. L’objectif est clair : effectuer une transition fluide, sans aucun jour de carence.

Découvrez nos conseils pour savoir comment limiter la hausse des prix – Mutuelle senior 75 ans. Anticiper le long terme est une stratégie gagnante.

Les aides financières pour les revenus seniors modestes

Connaissez-vous la Complémentaire Santé Solidaire (CSS) ? Elle protège les retraités aux ressources limitées. Le coût s’avère dérisoire, voire nul, tout en offrant une protection complète pour vos soins quotidiens.

Ne négligez pas les dispositifs locaux. Certaines mairies négocient des « mutuelles communales » à prix cassés. Sollicitez votre CCAS pour découvrir ces aides spécifiques qui sont peut-être déjà à votre portée.

Informez-vous sur les fonds d’aide solidaires disponibles. Ces solutions existent pour ne laisser personne sans couverture adaptée.

Une idée folle pour faire fondre vos cotisations dès maintenant

Enfin, sachez que vous n’êtes jamais prisonnier de votre contrat : la liberté est à portée de clic pour alléger vos charges.

Faire jouer la concurrence grâce à la résiliation infra-annuelle

Vous disposez d’un droit au changement permanent très puissant. Après une seule année de souscription, résiliez votre contrat quand bon vous semble. Plus besoin d’attendre la date anniversaire du contrat.

Déléguez toute la paperasse ennuyeuse à votre nouvel expert. Votre futur partenaire gère lui-même la rupture avec l’ancien assureur. C’est simple, rapide et totalement gratuit pour votre budget de retraité.

N’attendez plus pour voir si vous payez trop cher. Comparez les mutuelles senior dès maintenant pour inciter à l’action immédiate. C’est le moment idéal pour agir.

L’impact de la fidélité sur vos tarifs à long terme

Prenez le temps d’analyser vos bonus de fidélité actuels. Ils augmentent souvent vos plafonds dentaires après deux ou trois ans. C’est un avantage réel si vous prévoyez des travaux lourds.

Comparez pourtant ce gain avec l’économie d’un changement radical. Parfois, la remise immédiate chez un concurrent dépasse largement le montant du bonus. Faites le calcul sur trois ans pour décider sereinement.

- Bonus optique progressif

- Report de forfait dentaire

- Réduction ancienneté

Les services d’assistance et de prévention à ne pas négliger

Valorisez la téléconsultation pour simplifier votre quotidien médical. Elle évite les déplacements fatigants et les attentes interminables. Ce service est désormais inclus dans la majorité des nouveaux contrats destinés aux seniors.

Présentez les bilans de santé offerts par votre organisme. Certaines mutuelles financent des check-ups complets chaque année. La prévention est votre meilleure alliée pour rester en pleine forme le plus longtemps.

- Aide ménagère après hospitalisation

- Livraison de médicaments

- Coaching nutritionnel

Maîtrisez dès aujourd’hui votre budget en ajustant vos garanties aux besoins réels de votre foyer. Entre réductions « couple » et optimisation du 100% Santé, le juste prix mutuelle couple retraités devient une réalité accessible. N’attendez plus que les tarifs grimpent : comparez, résiliez et offrez-vous enfin la sérénité d’une protection sur mesure.