Comment bien choisir votre mutuelle 60 ans au meilleur prix

L’essentiel à retenir : le passage à la retraite impose de délaisser les contrats collectifs au profit d’une mutuelle individuelle personnalisée. Cette stratégie évite les hausses tarifaires de la loi Evin tout en ciblant des remboursements hospitaliers à 200 %. Vous optimisez ainsi votre budget grâce au dispositif 100 % Santé, garantissant un reste à charge zéro.

Cherchez-vous une mutuelle 60 ans capable de stopper l’érosion de vos économies face à l’évolution inévitable de vos besoins de santé actuels et futurs ? Sélectionner le bon contrat permet de protéger efficacement votre futur budget de retraité tout en garantissant une prise en charge optimale de vos prothèses dentaires, de l’optique et de votre confort hospitalier. Nous détaillons comment arbitrer entre Loi Evin et contrat individuel pour déjouer les hausses tarifaires et utiliser pleinement le dispositif 100% Santé sans jamais subir de questionnaire médical contraignant pour optimiser vos garanties actuelles.

- Comment identifier vos besoins de santé prioritaires à 60 ans ?

- Faut-il conserver votre mutuelle d’entreprise avec la Loi Evin ?

- 3 leviers pour obtenir le meilleur tarif sans sacrifier vos garanties

- Comment profiter du 100% Santé pour vos prothèses et lunettes ?

- Quels services d’assistance choisir pour sécuriser votre quotidien ?

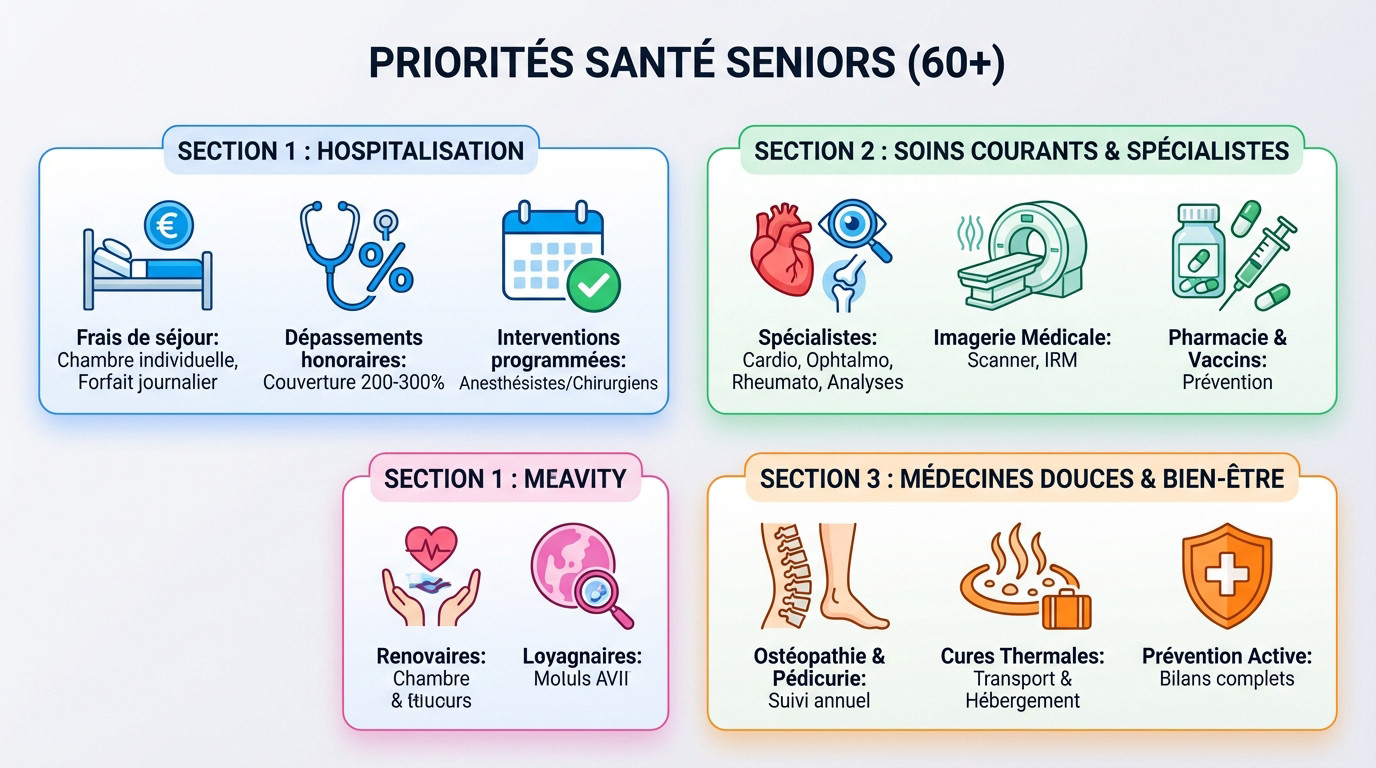

Comment identifier vos besoins de santé prioritaires à 60 ans ?

À 60 ans, le passage à la retraite ou la fin de la vie active change la donne, car vos besoins de santé ne sont plus les mêmes qu’à 40 ans.

L’anticipation des frais d’hospitalisation et des dépassements d’honoraires

Imaginez-vous serein face aux frais de séjour hospitaliers. Une chambre particulière garantit votre repos après une opération. Pensez au forfait journalier souvent oublié dans les calculs.

Les médecins de secteur 2 pratiquent souvent des dépassements. Un taux de 200% ou 300% évite les factures lourdes. Ne laissez pas cette occasion de vous protéger vous échapper.

Anticipez chaque intervention programmée. Vérifiez si votre mutuelle 60 ans couvre les anesthésistes et chirurgiens non conventionnés.

La sélection des garanties pour les soins courants et spécialistes

Vos visites chez les spécialistes s’intensifient avec l’âge. Cardiologues ou rhumatologues deviennent des interlocuteurs fréquents. Votre couverture doit impérativement suivre ce nouveau rythme. N’oubliez pas non plus le remboursement précis des analyses biologiques en laboratoire.

L’imagerie médicale pèse lourd sur le budget. Scanner et IRM exigent des garanties solides pour limiter votre reste à charge.

La pharmacie et les vaccins comptent aussi. Certains traitements préventifs restent ignorés par la Sécurité sociale.

Le choix des forfaits pour les médecines douces et le bien-être

L’ostéopathie et la pédicurie maintiennent votre mobilité quotidienne. Contrôlez bien le montant remboursé par séance. Vérifiez aussi le nombre d’actes autorisés chaque année.

Les cures thermales traitent vos douleurs chroniques efficacement. Vérifiez que le forfait inclut bien le transport. Le remboursement de l’hébergement est aussi un point majeur.

Misez sur la prévention active. Un seul geste pour des bilans complets permet de détecter les pathologies précocement.

Faut-il conserver votre mutuelle d’entreprise avec la Loi Evin ?

Une fois vos besoins listés, la question du contrat se pose, surtout si vous quittez votre entreprise et son assurance groupe.

Le fonctionnement du maintien des garanties collectives

Imaginez-vous garder votre protection actuelle sans aucun stress. La Loi Evin permet ce maintien individuel. C’est un filet de sécurité immédiat pour votre sérénité lors du grand départ.

Les tarifs restent encadrés durant trois ans. Mais attention au choc financier. La part patronale s’évapore de votre poche. Vous payez désormais la totalité de la cotisation, sans aucune aide.

Ces contrats de groupe s’avèrent souvent trop généralistes. Ils ne ciblent pas vos priorités réelles de jeune retraité actif aujourd’hui.

Les avantages de la souscription d’un nouveau contrat individuel

Optez pour une personnalisation totale de votre couverture santé. Vous choisissez enfin ce qui compte vraiment. C’est le moment idéal pour supprimer les garanties devenues inutiles dans votre nouvelle vie.

Pourquoi financer la maternité ou l’orthodontie infantile ? Concentrez plutôt votre budget sur l’optique ou l’auditif. Ce sont des postes de dépenses bien plus concrets pour votre nouveau quotidien actuel.

Les assureurs proposent des offres spécifiques. Ces contrats s’adaptent parfaitement aux besoins réels des seniors dynamiques et actifs d’aujourd’hui.

La comparaison des coûts entre maintien et nouvelle adhésion

La Loi Evin impose une hausse progressive. Dès la quatrième année, les tarifs s’envolent car ils deviennent totalement libres. En fait, les tarifs de la mutuelle santé explosent après 60 ans. Calculez bien votre reste à charge réel dès maintenant.

Sans la part employeur, votre budget santé va doubler mécaniquement. Anticiper cette dépense est vital pour votre future retraite sereine.

Parfois, un contrat individuel spécifique pour votre mutuelle 60 ans coûte vraiment moins cher dès la toute première année d’adhésion.

3 leviers pour obtenir le meilleur tarif sans sacrifier vos garanties

Pour ne pas subir ces hausses, voici des méthodes pour optimiser votre budget santé sans rogner sur la qualité de votre mutuelle 60 ans.

L’impact du questionnaire médical et des délais de carence

Oubliez le questionnaire médical. Beaucoup de contrats n’en demandent plus. Cela permet de s’assurer sans tenir compte du passé pour une adhésion simplifiée et sans barrière médicale.

Surveillez les délais de carence. Ce sont les périodes où vous cotisez sans être remboursé. C’est critique pour l’optique qui nécessite une prise en charge immédiate.

Négociez la reprise d’ancienneté. Demandez la suppression immédiate des attentes pour vos garanties actuelles.

La différence entre remboursements en pourcentage et forfaits en euros

| Type de soin | % (Base Sécu) | Forfait en euros | Verdict |

|---|---|---|---|

| Consultations | 200% ou 300% | – | Le % gagne |

| Prothèses | Insuffisant | Jusqu’à 2 000 € | Forfait clair |

| Lunettes | Nul | De 200 € à 800 € | Indispensable |

| Chambre hôpital | 0 € | 45 € à 105 € / j | Nécessaire |

Décoder le pourcentage. 100% de la base ne signifie pas 100% de vos frais. C’est souvent trompeur face aux dépassements d’honoraires des médecins de ville.

Préférer les forfaits en euros. C’est plus lisible pour les lunettes. Vous savez exactement ce qu’il vous reste à payer sans calcul complexe ni mauvaise surprise.

Choisissez selon l’usage. Le pourcentage sert aux spécialistes, le forfait aux équipements comme les prothèses ou les lunettes.

Les économies liées aux modes de paiement et à la fidélité

Le mode de paiement. Payer annuellement évite les frais de fractionnement. C’est une économie à votre portée pour réduire le coût de votre protection santé.

Les bonus de fidélité. Certaines mutuelles augmentent vos plafonds après deux ans. C’est une récompense qui renforce votre couverture sans augmenter votre cotisation chaque mois.

Utilisez les réseaux de soins. C’est une mutuelle senior pas chère : payez moins sans renoncer à vos soins.

Comment profiter du 100% Santé pour vos prothèses et lunettes ?

Au-delà des contrats classiques, l’État a mis en place une réforme majeure pour réduire vos dépenses sur les postes les plus lourds.

Le fonctionnement du reste à charge zéro en optique et dentaire

Imaginez-vous obtenir des soins sans débourser un centime. Le principe du 100% Santé est simple. Vous accédez à une sélection d’équipements sans aucun frais supplémentaire. Votre professionnel doit obligatoirement proposer un devis incluant ce panier spécifique.

- Équipements optiques de classe A

- Couronnes dentaires céramiques

- Bridges

- Montures sélectionnées

Il faut différencier les paniers. Le panier libre permet de choisir hors réforme, mais avec un reste à charge.

Cette réforme s’avère efficace. Elle couvre désormais la majorité de vos besoins courants.

La prise en charge intégrale des aides auditives performantes

Les appareils de classe I sont à votre portée. Ils sont performants et totalement remboursés par la mutuelle. La technologie incluse offre une qualité sonore vraiment au rendez-vous.

Le renouvellement s’effectue tous les quatre ans. C’est le délai légal pour changer votre matériel sans frais. Un suivi régulier reste inclus dans le prix de votre équipement.

Finie l’exclusion injuste. L’audition ne doit plus être un luxe pour les retraités.

L’intérêt de conserver des garanties hors panier pour le confort

Faire le choix du confort change tout. Parfois, le 100% Santé ne suffit pas pour des exigences esthétiques précises. Des verres très amincis demandent souvent un contrat de niveau supérieur.

Pensez aux implants dentaires. Ils ne font pas partie du panier sans reste à charge. Utilisez cette mutuelle senior dentaire : la solution pour votre sourire pour vos soins complexes.

Anticiper la technologie est une idée maligne. Les aides auditives de classe II offrent des options connectées plus avancées.

Quels services d’assistance choisir pour sécuriser votre quotidien ?

Une bonne mutuelle senior ne se limite pas aux remboursements, elle doit aussi vous accompagner concrètement dans la vie de tous les jours. Imaginez-vous l’esprit léger grâce à ces services à votre portée.

L’aide à domicile et le soutien après une hospitalisation

L’assistance post-opératoire aide. Après une hospitalisation, reprendre le quotidien est difficile. L’aide ménagère intervient pour les tâches lourdes. C’est inclus dans votre mutuelle 60 ans.

- Heures de ménage

- Portage de repas

- Garde d’animaux domestiques

- Transfert des proches au chevet

La réactivité des secours. Vérifiez les conditions de déclenchement de l’assistance en cas de chute.

Un soutien humain. Ces prestations apportent une vraie sérénité aux familles pour un instant.

La téléconsultation et l’accompagnement face aux ALD

Accès aux médecins 24h/24. La téléconsultation est idéale pour un avis rapide sans se déplacer. C’est un gain de temps précieux, quelque chose de spécial.

Gérer les ALD sereinement. La Sécurité sociale ne couvre pas tout. Cette mutuelle senior ALD : pourquoi le 100% Sécu ne suffit pas explique les dépassements.

Le deuxième avis. En cas de pathologie lourde, consulter un expert est rassurant pour vous.

La protection juridique et l’aménagement du logement

La protection juridique médicale. Un litige avec un praticien ou un établissement peut arriver. Votre mutuelle peut vous fournir une assistance légale.

Aménager son domicile. Adapter sa salle de bain ou installer un monte-escalier coûte cher. Il faut optimiser le choix de mutuelle santé dès maintenant.

Anticiper le futur. Bien vieillir chez soi demande une préparation matérielle que l’assurance peut faciliter.

Optimiser votre mutuelle 60 ans exige d’anticiper l’hospitalisation tout en exploitant le dispositif 100% Santé. Comparez immédiatement les offres pour verrouiller votre budget face aux hausses tarifaires et supprimer les garanties superflues. Agissez maintenant pour protéger votre capital santé et savourer votre retraite avec une sérénité absolue.

FAQ

Pourquoi est-il crucial de privilégier une forte garantie hospitalisation dès 60 ans ?

À 60 ans, les séjours hospitaliers peuvent devenir plus fréquents et surtout beaucoup plus coûteux. La Sécurité sociale ne prenant en charge que 80 % des frais, le reste à charge peut vite s’envoler. Il est donc indispensable de souscrire une garantie à 150 % ou 200 %, particulièrement si vous vivez près d’une grande ville, pour couvrir les dépassements d’honoraires des chirurgiens et des anesthésistes.

Une bonne couverture doit également inclure le forfait journalier hospitalier et, pour votre confort personnel, la prise en charge d’une chambre particulière. Anticiper ces frais vous permet d’aborder une éventuelle intervention avec sérénité, sans craindre pour votre budget.

Comment fonctionne le dispositif 100 % Santé pour mes équipements optiques et dentaires ?

Le dispositif 100 % Santé est une véritable opportunité pour les seniors de bénéficier de soins de qualité sans aucun reste à charge. Accessible via les contrats dits « responsables », il vous permet d’obtenir des lunettes, des prothèses dentaires (couronnes, bridges) et des aides auditives performantes intégralement remboursées par la Sécurité sociale et votre mutuelle.

Lors de vos consultations, le professionnel de santé a l’obligation de vous présenter un devis incluant ce « panier » spécifique. C’est la solution idéale pour sécuriser vos besoins essentiels tout en maîtrisant vos dépenses de santé annuelles.

Est-il avantageux de conserver sa mutuelle d’entreprise grâce à la Loi Evin lors du passage à la retraite ?

La Loi Evin vous permet de maintenir votre couverture collective à titre individuel, ce qui offre une sécurité immédiate. Cependant, soyez vigilant : vous perdez la part de cotisation payée par votre employeur, ce qui double mécaniquement votre reste à payer. De plus, les tarifs augmentent progressivement durant les trois premières années.

Nous vous conseillons de comparer cette option avec un contrat individuel spécifique senior. Ces derniers sont souvent mieux calibrés pour vos nouveaux besoins (en supprimant par exemple les garanties maternité inutiles) et peuvent s’avérer plus compétitifs dès la première année.

Quelles sont les garanties indispensables à vérifier pour les soins courants et les spécialistes ?

Avec l’âge, les consultations chez des spécialistes comme les cardiologues ou les ophtalmologues deviennent plus régulières. Vérifiez que votre contrat propose des taux de remboursement supérieurs à 100 % pour absorber les dépassements d’honoraires fréquents en secteur 2. Une prise en charge à 150 % ou 200 % est souvent le bon compromis pour limiter vos frais.

N’oubliez pas d’examiner les services associés comme le tiers-payant, qui vous évite d’avancer les fonds, et la rapidité des remboursements. Une mutuelle efficace doit vous simplifier la vie au quotidien grâce à une gestion fluide et transparente.

Quel est le prix moyen d’une mutuelle à 60 ans et comment réduire sa cotisation ?

Le tarif moyen constaté pour un assuré de 60 ans se situe autour de 100 euros par mois, bien que des offres débutent aux alentours de 31,68 euros pour des garanties basiques. Pour optimiser votre budget, vous pouvez opter pour un paiement annuel qui permet parfois de réaliser des économies sur les frais de fractionnement.

Utilisez également les réseaux de soins partenaires (comme Kalixia) pour bénéficier de tarifs négociés sur l’optique et l’audio. Enfin, privilégiez les contrats sans questionnaire médical et avec des délais de carence réduits pour être protégé immédiatement sans surcoût lié à votre historique de santé.

Les médecines douces comme l’ostéopathie ou la pédicurie sont-elles remboursées ?

La Sécurité sociale ne rembourse quasiment jamais les médecines douces, mais la plupart des mutuelles seniors intègrent désormais des forfaits dédiés au bien-être. Que ce soit pour des séances d’ostéopathie, d’acupuncture ou des soins de pédicurie/podologie, vous disposez généralement d’une enveloppe annuelle (par exemple 200 €/an) ou d’un montant fixe par séance.

Ces soins sont essentiels pour maintenir votre mobilité et votre confort de vie. Vérifiez bien que ces disciplines sont explicitement listées dans votre contrat sous les rubriques « Prévention » ou « Médecines complémentaires » pour profiter de ces remboursements sur simple envoi de votre facture.

Quels services d’assistance peuvent m’aider après une hospitalisation ?

Une mutuelle senior performante ne se contente pas de rembourser vos soins, elle vous accompagne dans les moments difficiles. En cas d’hospitalisation, vous pouvez bénéficier d’une aide à domicile, du portage de repas ou même de la garde de vos animaux domestiques. Ces services sont précieux pour organiser votre convalescence en toute tranquillité.

Certains contrats proposent également une téléconsultation disponible 24h/24 et une assistance juridique en cas de litige médical. Ces prestations de réassurance humaine font souvent toute la différence pour sécuriser votre quotidien sur le long terme.

")