Mutuelle couple senior : un contrat unique ou deux ?

L’essentiel à retenir : Visualisez une gestion simplifiée et des économies immédiates grâce au bonus de couple atteignant 15 %. Ce contrat unique fusionne vos besoins pour une sérénité totale. Toutefois, si vos profils médicaux divergent, la liberté de contrats distincts garantit une protection sur mesure. C’est la clé pour transformer votre budget santé en un investissement protecteur.

Imaginez la frustration de payer pour une mutuelle couple senior inadaptée alors que vos besoins divergent et que votre budget durement gagné s’évapore chaque mois. Trouver la formule idéale demande d’arbitrer entre la simplicité d’un contrat unique et la précision de deux offres séparées pour protéger efficacement votre santé et votre belle retraite. Ce guide complet vous révèle comment décrocher jusqu’à 15 % de réduction immédiate en personnalisant vos garanties pour transformer votre protection en un véritable bouclier sur mesure qui respecte votre budget et votre sérénité financière durable et totale.

- Imaginez-vous enfin libéré de la paperasse : un seul contrat pour deux ou l’indépendance totale ?

- Une réduction de 5 % à 15 % à votre portée grâce au bonus de couple en 2026

- Plus grand que sa simple apparence : les garanties qui protègent vraiment votre duo

- Une idée folle ? Personnaliser vos soins sans sacrifier la simplicité administrative

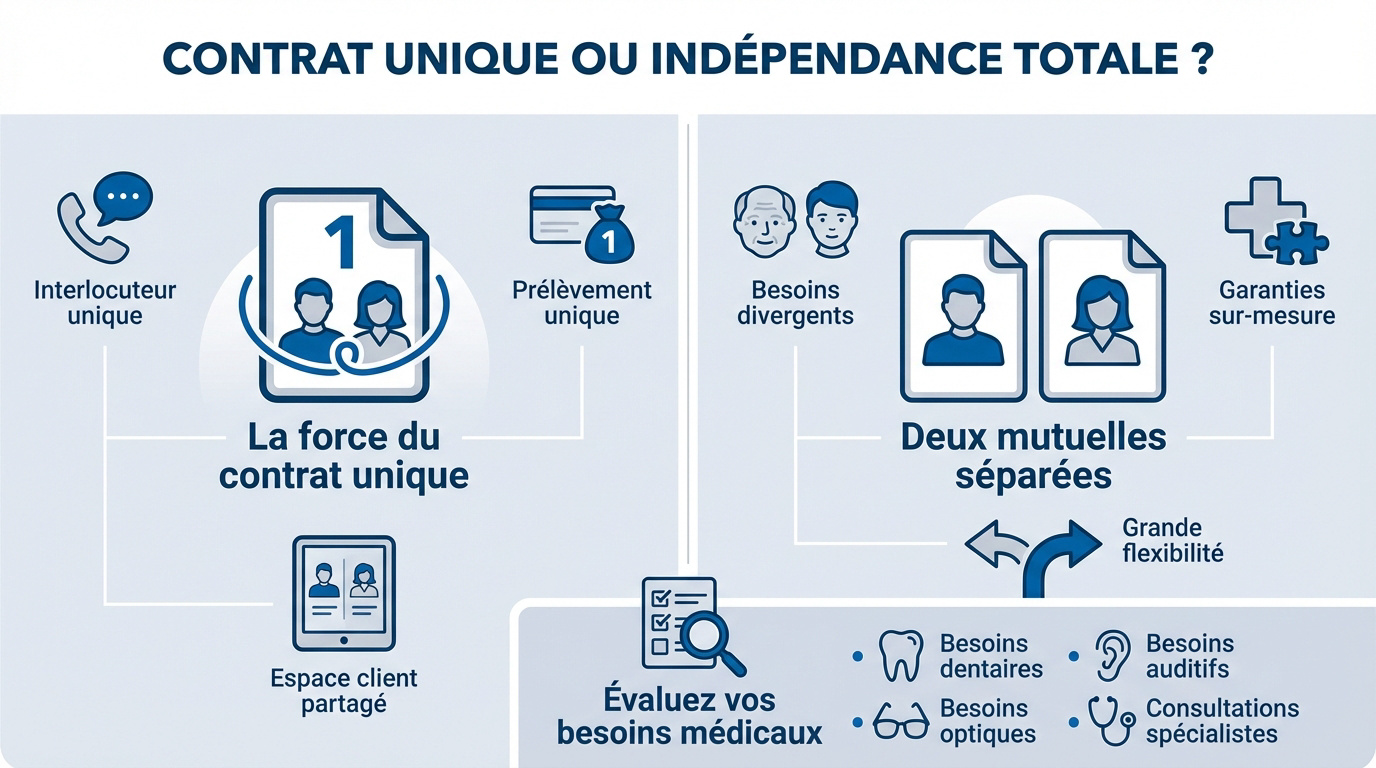

Imaginez-vous enfin libéré de la paperasse : un seul contrat pour deux ou l’indépendance totale ?

Après des années à jongler avec plusieurs assureurs et simplifier votre quotidien, le passage à la retraite est le moment idéal pour remettre à plat votre organisation santé.

La force du contrat unique pour simplifier votre quotidien de retraité

Gagnez un temps précieux grâce à un interlocuteur unique. Oubliez les courriers croisés et les appels interminables vers deux services clients distincts. Votre gestion devient enfin fluide et limpide.

Un seul prélèvement mensuel aide à la tenue de vos comptes. Un seul geste suffit. C’est quelque chose de spécial pour vous.

Suivez vos remboursements respectifs sur une interface unique. Votre espace client partagé reste accessible en un clic depuis votre tablette ou votre smartphone. C’est simple. Est-ce loin de vous ?

Pourquoi garder deux mutuelles séparées reste parfois une stratégie gagnante

L’écart d’âge pèse lourd dans la balance. Si l’un affiche 60 ans et l’autre 72, vos besoins divergent radicalement. Un contrat commun risque de surprotéger le plus jeune sans raison valable.

Des pathologies lourdes exigent parfois des garanties sur-mesure. Un duo devient alors impossible à gérer.

Consulter ce guide pour choisir entre mutuelle d’entreprise ou contrat spécifique permet de dénicher l’expert le plus pointu pour chaque profil médical.

Évaluer la compatibilité de vos besoins médicaux avant de trancher

Listez vos priorités de soins sans attendre. L’un vise peut-être des implants dentaires coûteux quand l’autre exige des verres progressifs haut de gamme.

Prenez une feuille et notez vos rendez-vous annuels prévisibles. Comparez ces données pour vérifier si une offre groupée avec réduction de 15 % est à votre portée.

- Besoins dentaires (prothèses, implants)

- Besoins optiques (montures, verres)

- Besoins auditifs

- Consultations spécialistes

Une réduction de 5 % à 15 % à votre portée grâce au bonus de couple en 2026

Au-delà de l’aspect pratique, l’argument financier pèse lourd dans la balance, surtout quand les assureurs déploient des trésors d’ingéniosité pour séduire les duos.

Décrypter le fonctionnement des remises tarifaires accordées aux conjoints

Les remises « couple » oscillent entre 5 % et 15 % sur la prime globale. C’est un levier budgétaire non négligeable. Vous réalisez des économies immédiates sur votre protection santé.

La cotisation est souvent lissée sur la moyenne d’âge des deux assurés. Cela avantage parfois le conjoint le plus âgé. Le calcul devient alors une opportunité financière réelle.

Certains contrats récompensent votre fidélité. Ils augmentent vos plafonds de remboursement après deux ou trois ans de stabilité contractuelle.

L’impact de votre région de résidence sur le montant de la cotisation finale

Habiter à Paris ou sur la Côte d’Azur coûte plus cher en santé. Les dépassements d’honoraires y sont fréquents. Ils gonflent mécaniquement vos cotisations mensuelles chaque année. C’est une réalité géographique que vous devez anticiper pour votre budget global.

Le régime local d’Alsace-Moselle réduit drastiquement le coût de la complémentaire. C’est une chance inouïe pour votre budget de retraité vivant dans l’Est.

Consultez les écarts de prix des mutuelles par département. C’est instructif.

Le maintien de la mutuelle d’entreprise via la loi Evin face au contrat senior

La loi Evin permet de garder vos garanties collectives. Pourtant, l’employeur ne paie plus sa part. La facture grimpe alors de façon spectaculaire et très soudaine pour votre foyer.

Les offres dédiées aux retraités sont souvent mieux calibrées. Elles évitent les garanties inutiles des contrats de groupe. Le contrat senior devient alors bien plus pertinent.

Vérifiez le prix mutuelle senior : comparez les offres. Ne laissez pas cette occasion de faire des économies vous échapper.

Plus grand que sa simple apparence : les garanties qui protègent vraiment votre duo

Ne vous laissez pas aveugler par le prix, car la vraie valeur d’une mutuelle se révèle lors d’un coup dur ou d’un besoin de soins coûteux.

Maîtriser les postes de soins lourds entre hospitalisation et optique

Imaginez-vous seul après une opération. Une chambre individuelle coûte 60 euros par jour. Vérifier votre mutuelle couple senior est un réflexe vital pour votre confort.

Pensez à votre sourire. Les implants ne sont pas remboursés par la Sécurité sociale. Exigez des forfaits en euros solides.

La tranquillité a un prix.

Un couple de sexagénaires avec une couverture renforcée paie en moyenne 252 euros par mois pour s’assurer une tranquillité totale face aux imprévus.

Le levier du 100 % Santé pour réduire vos frais sans rogner sur la qualité

Le 100% Santé est une révolution. Obtenez lunettes, prothèses et aides auditives sans débourser un centime. C’est un gain immédiat pour votre budget.

Votre mutuelle doit être responsable pour l’appliquer. La majorité des offres actuelles intègrent déjà ce dispositif légal.

Optez pour une mutuelle senior pas chère et efficace dès maintenant.

Anticiper les besoins spécifiques liés à la dépendance et à la prévoyance

La prévoyance est un acte d’amour. Un contrat obsèques protège votre conjoint. C’est une sécurité indispensable pour votre avenir commun.

Pour les revenus modestes, la Complémentaire Santé Solidaire (CSS) finance vos cotisations. Vérifiez les plafonds de 2024 pour en bénéficier.

L’impact du 100% Santé :

| Poste de soin | Remboursement Sécu | Reste à charge sans mutuelle | Solution 100% Santé |

|---|---|---|---|

| Hospitalisation | 80% | 20% + Forfait | 0€ |

| Optique (lunettes) | Faible | Élevé | 0€ |

| Dentaire (couronne) | 70% | Moyen | 0€ |

| Audition | 60% | Très élevé | 0€ |

Une idée folle ? Personnaliser vos soins sans sacrifier la simplicité administrative

La modularité est le nouveau mot d’ordre des assureurs en 2026, permettant de concilier les besoins divergents de chaque membre du couple.

Ajouter des renforts spécifiques pour l’un sans impacter le budget de l’autre

Imaginez-vous, pour un instant, payer uniquement pour ce que vous consommez vraiment. La modularité permet d’ajouter un renfort ostéopathie pour madame. Monsieur évite ainsi de financer un service inutile pour lui.

Les cures thermales attirent souvent les seniors. Pourtant, un seul conjoint en a parfois besoin. Choisissez cette option uniquement pour celui qui possède une réelle prescription médicale pour sa santé.

Voici des exemples concrets de soins modulables pour votre foyer. Adaptez votre contrat selon vos priorités réelles et votre budget.

- Ostéopathie

- Podologie

- Cures thermales

- Psychologie

Profiter des services d’assistance et de téléconsultation inclus dans votre offre

L’aide à domicile change la donne après une hospitalisation imprévue. Votre mutuelle finance alors une aide ménagère ou la livraison de vos courses. Quel soulagement pour le conjoint resté seul à la maison ! C’est un soutien concret et immédiat.

Un médecin vous répond en vidéo sans attendre, jour et nuit. C’est rassurant, surtout quand on habite loin des villes.

Des plateformes d’écoute épaulent aussi les aidants familiaux. Ne restez pas seul face à la perte d’autonomie d’un proche.

Changer de couverture à tout moment grâce à la résiliation infra-annuelle

Après un an de contrat, vous partez quand vous voulez. Aucun frais n’est appliqué par l’assureur. Aucun justificatif n’est non plus exigé pour valider votre départ définitif de l’organisme.

Le transfert vers une nouvelle offre est un jeu d’enfant. Votre futur assureur s’occupe de toutes les tracasseries administratives. Signez simplement votre nouveau contrat en ligne, c’est tout, rien d’autre.

En changeant de mutuelle senior, oubliez le questionnaire médical. C’est un droit fondamental pour protéger votre accès aux soins sans avoir à déclarer vos antécédents de santé personnels.

Qu’il s’agisse de simplifier votre gestion ou de personnaliser vos garanties, l’excellence de votre protection santé n’attend pas. Comparez dès maintenant les offres pour optimiser votre mutuelle de duo senior et sécuriser votre budget. Agissez aujourd’hui pour savourer une retraite sereine avec une couverture parfaitement ajustée.

FAQ

Est-il réellement plus avantageux de souscrire un contrat de mutuelle unique pour votre couple de retraités ?

Absolument, l’union fait la force ! En optant pour un contrat commun, vous simplifiez votre vie administrative avec un interlocuteur unique et un seul prélèvement. Surtout, vous débloquez des réductions « couple » allant de 5 % à 15 % sur votre prime globale. C’est une opportunité financière immédiate pour votre budget de nouveau retraité, tout en garantissant une protection équilibrée pour vous deux sur les postes essentiels comme l’hospitalisation ou les soins courants.

Cependant, restez vigilants : si vos besoins médicaux sont diamétralement opposés, la mutuelle commune peut perdre de sa superbe. Le tarif étant souvent lissé sur l’âge du conjoint le plus âgé, un écart d’âge important pourrait gonfler inutilement la cotisation du plus jeune. Prenez le temps d’analyser si cette simplicité administrative ne sacrifie pas une personnalisation.

Entre la mutuelle communale et un contrat individuel, quelle option privilégier pour optimiser votre budget ?

Imaginez pouvoir diviser votre facture par deux grâce à la solidarité de votre ville ! La mutuelle communale est une solution séduisante qui négocie des tarifs de groupe pour les habitants, permettant parfois des économies allant jusqu’à 30 % par rapport à un contrat classique. C’est une option rassurante, sans questionnaire médical, idéale si vous recherchez un socle de garanties solides à un prix défiant toute concurrence.

À l’inverse, le contrat individuel est l’outil de la précision chirurgicale. Il vous permet de sculpter vos garanties selon vos besoins propres, sans subir les choix collectifs d’une municipalité. Si vous habitez une région où les dépassements d’honoraires sont fréquents, comme l’Île-de-France ou la Corse, la flexibilité d’un contrat privé sera votre meilleure alliée pour éviter des restes à charge imprévus.

Comment ajuster vos garanties santé si vous et votre conjoint avez des besoins médicaux divergents ?

C’est ici que la magie de la modularité opère ! Si l’un de vous nécessite des implants dentaires coûteux tandis que l’autre privilégie des verres progressifs de haute technologie, ne vous enfermez pas dans un contrat rigide. Vous pouvez choisir des contrats individuels séparés pour que chacun bénéficie d’une couverture sur-mesure, payant ainsi uniquement pour ce qu’il consomme réellement.

N’oubliez pas d’exploiter le dispositif 100 % Santé, une véritable révolution qui vous offre un reste à charge zéro sur l’optique, le dentaire et l’audioprothèse. En combinant intelligemment des garanties renforcées sur les postes critiques et le panier 100 % Santé pour le reste, vous transformez votre mutuelle en un bouclier protecteur parfaitement adapté à vos deux profils, sans jamais gaspiller un euro.

Quel est l’impact réel d’un écart d’âge important sur le montant de votre cotisation de couple ?

C’est un secret bien gardé des assureurs : dans un contrat de couple, le tarif est presque toujours indexé sur l’âge du membre le plus âgé. Si vous avez 60 ans et que votre partenaire en a 72, vous risquez de payer le prix fort pour des risques qui ne vous concernent pas encore. Dans ce scénario, garder deux contrats distincts est souvent la stratégie la plus audacieuse et la plus rentable.

En conservant votre indépendance, vous permettez au conjoint le plus jeune de profiter de tarifs liés à sa tranche d’âge, bien plus attractifs. C’est une manière astucieuse de protéger votre pouvoir d’achat tout en garantissant à l’aîné une couverture robuste et spécifique à ses besoins de santé plus immédiats. Comparez toujours le coût total de deux contrats séparés face à l’offre duo avant de signer !

")