Mutuelle senior 75 ans : comment limiter la hausse des prix

L’essentiel à retenir : l’envolée des tarifs de mutuelle à 75 ans s’explique par l’augmentation des risques médicaux et le désengagement de la Sécurité sociale. Pour stabiliser le budget, supprimer les garanties superflues et utiliser le 100% Santé est indispensable. Cette vigilance est capitale : les cotisations ont bondi de 27,4 % en cinq ans, soit le double de l’inflation.

Vos cotisations de mutuelle à 75 ans s’envolent-elles au point de menacer votre équilibre financier alors que les tarifs ont grimpé de 27,4 % en seulement cinq ans ? Pour contrer cette hausse moyenne de 6 % prévue dès 2025, nous détaillons les solutions concrètes pour optimiser votre contrat senior en supprimant les options inutiles et en activant vos droits à la résiliation infra-annuelle. Vous apprendrez à économiser jusqu’à 400 € chaque année sur vos primes tout en bénéficiant d’un remboursement intégral pour vos lunettes ou prothèses grâce au dispositif 100 % Santé et aux réseaux de soins partenaires.

- Pourquoi le prix de votre mutuelle senior 75 ans s’envole-t-il ?

- Ciblez les garanties indispensables pour un profil de 75 ans

- Exploitez le 100% Santé et les aides pour réduire la facture

- 3 leviers concrets pour stabiliser vos cotisations annuelles

- Changer de contrat à 75 ans sans contrainte ni pénalite

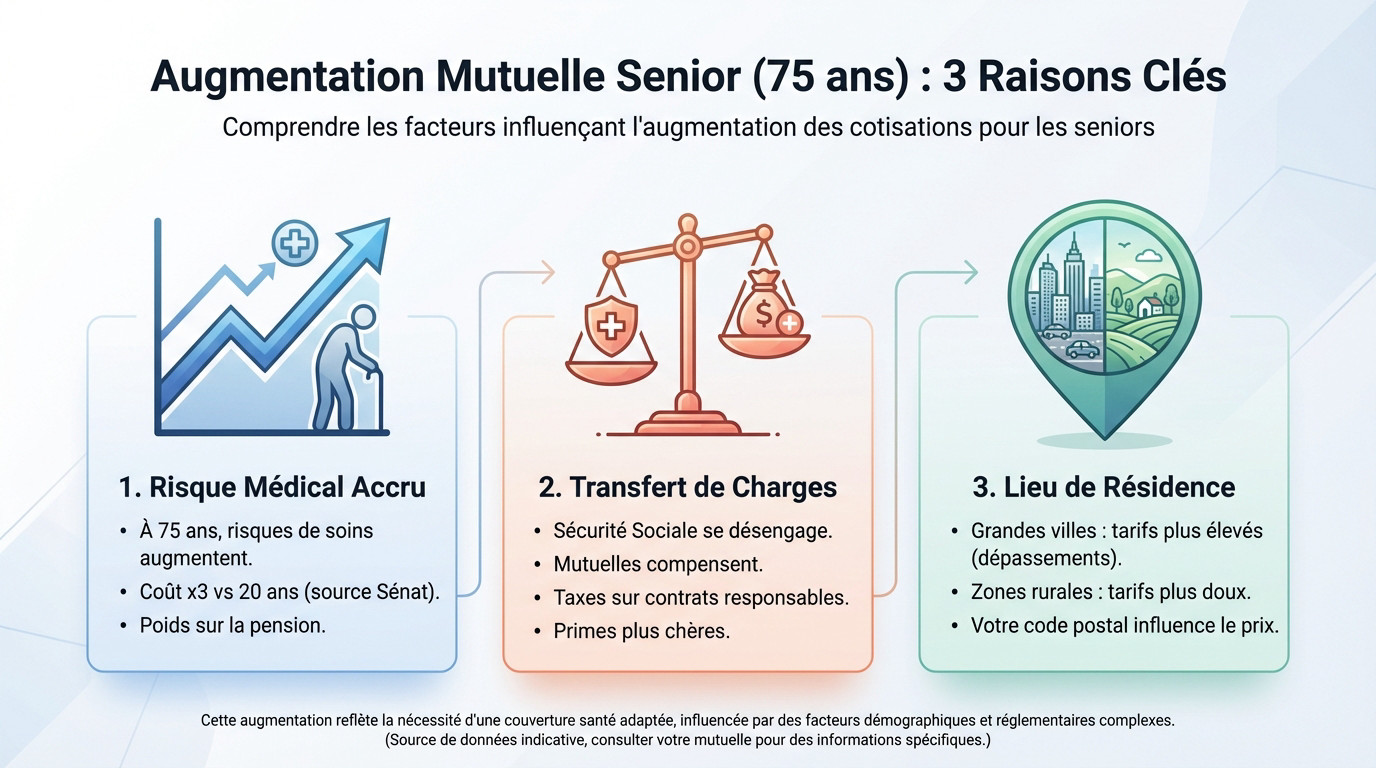

Pourquoi le prix de votre mutuelle senior 75 ans s’envole-t-il ?

Après 70 ans, beaucoup de retraités voient leur budget santé basculer à cause de cotisations qui grimpent en flèche sans prévenir. Mutuelle à 75 ans : comment éviter l’explosion des cotisations ? Voici les clés pour comprendre.

L’impact statistique du vieillissement sur le risque médical

Imaginez-vous face à des assureurs qui scrutent la probabilité de vos soins. À 75 ans, les risques d’hospitalisation grimpent. Les cotisations suivent simplement cette froide et implacable logique mathématique.

Selon le Sénat, les tarifs sont environ 3 fois plus élevés qu’à 20 ans. Le poids financier s’alourdit après 80 ans. C’est une charge énorme sur votre pension de retraite.

Le risque santé lié à l’âge explique ces hausses. Les assureurs ne font aucun cadeau.

Le transfert de charges de la Sécurité sociale vers les complémentaires

La Sécurité sociale se retire de nombreux soins courants. Les mutuelles doivent compenser ce désengagement financier permanent. Cela pèse lourdement sur le montant total de votre cotisation mensuelle.

Les taxes sur les contrats responsables ont aussi bondi récemment. Ces prélèvements sont répercutés sur les seniors. Le coût final devient parfois vraiment difficile à supporter pour vous.

Comparez les mutuelles senior pour surveiller ces évolutions tarifaires subies. C’est le seul geste efficace pour garder le contrôle sur votre budget santé.

L’influence du lieu de résidence sur votre tarification

Habiter Paris ou Lyon coûte bien plus cher en santé qu’en province. Les médecins y pratiquent souvent des dépassements d’honoraires. Votre mutuelle ajuste ses tarifs selon votre ville.

Les zones rurales profitent souvent de tarifs plus doux. Moins de spécialistes signifie moins de frais de gestion pour l’assureur. C’est un facteur de prix souvent oublié par tous.

Votre code postal décide en partie de votre prix. Pensez-y lors de vos simulations de mutuelle en ligne.

Ciblez les garanties indispensables pour un profil de 75 ans

Imaginez-vous pour un instant face à une facture de santé qui double sans prévenir. Pour ne pas payer pour rien, il faut savoir trier le bon grain de l’ivraie dans votre contrat actuel. C’est le secret pour maîtriser votre Mutuelle à 75 ans : comment éviter l’explosion des cotisations ? sans renoncer à votre sérénité. Voici des solutions à votre portée pour ajuster vos garanties.

Priorité absolue à l’hospitalisation et aux dépassements d’honoraires

Un séjour à l’hôpital peut coûter une fortune sans bonne couverture. À 75 ans les interventions en cardiologie ou ophtalmologie deviennent fréquentes. Vérifiez bien le remboursement des honoraires en secteur 2. C’est le poste le plus lourd.

Consultez ce guide complet pour bien choisir – Mutuelle santé senior pour décrypter les pourcentages de remboursement souvent flous.

Ne négligez jamais ce poste. Une mauvaise surprise financière arrive très vite.

La gestion des Affections de Longue Durée (ALD) et des soins courants

Être en ALD ne signifie pas que tout est gratuit. La Sécurité sociale ne couvre pas les dépassements d’honoraires. Votre mutuelle doit impérativement combler ce vide financier.

Lisez la source Mutuelle senior ALD : pourquoi le 100% Sécu ne suffit pas pour expliquer les frais cachés.

Les soins de ville comme la kinésithérapie sont aussi vitaux. Ils maintiennent votre autonomie au quotidien sans vider votre compte bancaire.

Éliminer les options superflues pour appliquer le Réflexe Éco

Pourquoi payer pour la maternité ou l’orthodontie à 75 ans ? Ces garanties sont souvent incluses par défaut. Supprimez-les pour faire baisser la note immédiatement.

Arbitrez entre le confort et l’économie réelle. La chambre particulière est agréable mais coûte très cher en prime. Posez-vous la question de sa réelle nécessité.

- Garanties à supprimer : maternité, orthodontie enfant, prime de naissance, contraception

Exploitez le 100% Santé et les aides pour réduire la facture

Heureusement, des dispositifs légaux existent pour limiter votre reste à charge, à condition de savoir les activer correctement. Projetez-vous enfin serein face aux dépenses. C’est une piste majeure pour une Mutuelle à 75 ans : comment éviter l’explosion des cotisations ? sans sacrifier votre protection.

Zéro reste à charge en optique, dentaire et audition

Le 100% Santé change la donne pour vos équipements. Obtenez lunettes ou prothèses dentaires sans débourser un centime. Les audioprothèses sont aussi concernées par ce panier gratuit. C’est un droit légal.

Selon Vie-publique.fr, ce recours accru aux soins impacte les primes globales. Les assureurs ajustent leurs tarifs face à cette consommation solidaire.

Exigez toujours le devis sans reste à charge. C’est obligatoire et salvateur pour votre portefeuille.

Vérifier son éligibilité à la Complémentaire Santé Solidaire (CSS)

La CSS aide les petites retraites. Elle offre une mutuelle complète pour moins d’un euro par jour. Pourtant, trop de seniors ignorent encore leur éligibilité.

Vérifiez vite les plafonds actuels sur ce guide : Mutuelle faible revenu | Guide senior et droits 2026.

Sollicitez simplement votre caisse d’Assurance Maladie. Ne ratez pas cette économie majeure sur votre budget annuel.

L’avantage des réseaux de soins partenaires pour vos équipements

Les mutuelles s’associent à des réseaux d’opticiens ou d’audioprothésistes agréés. Chez eux, profitez de tarifs négociés. Le reste à charge fond sur le haut de gamme. C’est redoutable.

| Type de soin | Hors réseau | Avec réseau partenaire | Gain estimé |

|---|---|---|---|

| Lunettes | Reste à charge élevé | Reste à charge limité | 35% d’économie |

| Prothèses auditives | Frais importants | Tarifs négociés | 400€ de gain |

| Implants dentaires | Facture lourde | Prix encadrés | 25% de réduction |

Consultez la liste des partenaires sur votre espace client. Deux minutes suffisent pour gagner gros immédiatement.

3 leviers concrets pour stabiliser vos cotisations annuelles

Subir les augmentations n’est pas une fatalité, il existe des méthodes pour reprendre le contrôle de ses factures.

Comparer les offres chaque année pour éviter la taxe de fidélité

Rester dix ans chez le même assureur est souvent une erreur financière. Mutuelle à 75 ans : comment éviter l’explosion des cotisations ? Bref, la fidélité ne paie plus en assurance.

Selon MoneyVox.fr, les tarifs explosent après 60 ans. Comparer permet de dénicher des contrats modulables. Ces offres allègent votre budget mensuel. Les soins restent pourtant bien couverts. C’est une opportunité à saisir.

Testez un comparateur en ligne. C’est gratuit, rapide et sans aucun engagement de votre part.

Utiliser les bonus de fidélité pour augmenter vos plafonds

Imaginez-vous des garanties qui augmentent toutes seules. Vos plafonds dentaires ou optiques peuvent grimper automatiquement après deux ans. C’est un avantage financier à bien calculer.

Cela permet de choisir une formule de base moins onéreuse au départ. Les bonus compensent ensuite la couverture plus légère. C’est une stratégie d’épargne santé intelligente.

Cliquez ici : Mutuelle senior dentaire : la solution pour votre sourire. Ce lien explique l’impact des bonus sur vos futures prothèses.

Opter pour des services d’assistance inclus sans surcoût

Une bonne mutuelle ne se limite pas aux seuls remboursements. L’aide ménagère ou le portage de repas en cas d’hospitalisation sont précieux. Ces services sont souvent inclus gratuitement.

La téléconsultation permet aussi d’éviter des déplacements fatigants en salle d’attente. C’est un gain de temps et de confort non négligeable. Profitez de ces outils modernes.

Vérifiez bien ces garanties. Voici les services indispensables pour votre sérénité :

- Aide ménagère

- Portage de repas

- Téléconsultation 24/7

- Assistance rapatriement

Changer de contrat à 75 ans sans contrainte ni pénalite

Beaucoup de seniors n’osent pas changer par peur des complications administratives, pourtant la loi a tout simplifié.

Profiter de la résiliation infra-annuelle pour une transition fluide

Mutuelle à 75 ans : comment éviter l’explosion des cotisations ? Dès aujourd’hui, résiliez votre contrat à tout moment. Oubliez la date anniversaire. La liberté est désormais totale.

Votre nouvel organisme s’occupe de tout le transfert. Vous n’avez aucun courrier à envoyer vous-même. C’est une procédure sécurisée et c’est enfin à votre portée.

Protéger sa retraite avec un devis mutuelle senior | MutuelleZen pour entamer cette démarche sans stress administratif.

Souscrire sans questionnaire médical ni limite d’âge

Les contrats dits responsables interdisent toute sélection médicale à l’entrée. Votre état de santé ne peut pas être un frein à votre souscription. Il n’y a pas non plus de limite d’âge légale. Vous êtes protégé par la loi.

comparez les offres – Prix mutuelle senior pour rassurer sur l’accessibilité des garanties après 70 ans.

Bref, changez de contrat l’esprit tranquille. Vos antécédents médicaux ne vous pénaliseront jamais.

Anticiper la dépendance et les frais d’obsèques

Imaginez-vous pouvoir rester chez vous sereinement. La santé à 75 ans englobe aussi la perte d’autonomie. Aménager son domicile devient nécessaire. Certains contrats prévoient des forfaits pour le matériel.

Pensez également à la prévoyance obsèques pour soulager vos proches. C’est une protection familiale globale qui apporte une vraie sérénité. Regrouper ces contrats peut parfois offrir des réductions immédiates.

- Aménagement douche

- Lit médicalisé

- Fauteuil roulant

- Assurance obsèques

Stabilisez vos dépenses en supprimant les garanties superflues et en privilégiant le 100% Santé. Comparez dès maintenant les offres pour ajuster votre protection santé à 75 ans sans contrainte administrative. Agissez aujourd’hui pour sécuriser votre budget et garantir votre sérénité future.

FAQ

Quel est le tarif moyen pour une complémentaire santé à 75 ans ?

À 75 ans, le coût moyen d’une mutuelle individuelle est estimé à environ 135 € par mois pour une personne seule. Pour un couple de retraités, la cotisation globale grimpe souvent aux alentours de 250 €. Ces tarifs varient toutefois selon votre lieu de résidence : les prix sont généralement plus élevés en région parisienne ou en PACA qu’en province, comme en Vendée.

L’âge reste le critère majeur de tarification pour les assureurs. On observe en moyenne une hausse annuelle de 2,5 % à 3 % entre 55 et 75 ans. Cette progression mathématique reflète l’augmentation statistique des risques de santé et des besoins en soins plus fréquents avec l’avancée en âge.

Pourquoi ma cotisation est-elle beaucoup plus élevée qu’à mes 20 ans ?

Le montant de votre prime est directement lié à la probabilité de dépenses de santé. À 75 ans, les risques d’hospitalisation ou de pathologies chroniques sont statistiquement plus forts, ce qui conduit les assureurs à proposer des tarifs environ trois fois plus élevés que pour un jeune de 20 ans. De plus, à la retraite, vous ne bénéficiez plus de la participation de l’employeur qui finançait au moins 50 % de votre contrat collectif.

Le désengagement progressif de la Sécurité sociale sur certains soins courants et l’augmentation des taxes sur les contrats « responsables » (fixées à 13,27 %) pèsent également sur votre facture finale. Les mutuelles doivent compenser ces transferts de charges, ce qui impacte directement votre budget mensuel.

Comment faire baisser le prix de sa mutuelle senior sans sacrifier ses soins ?

La stratégie la plus efficace consiste à comparer les offres chaque année. Rester fidèle au même assureur peut vous coûter cher, car les écarts de prix entre deux contrats identiques peuvent atteindre 30 % à 40 %. En faisant jouer la concurrence, vous pouvez réaliser une économie annuelle allant jusqu’à 400 € tout en conservant des garanties solides.

Nous vous conseillons également de supprimer les garanties inutiles comme la maternité ou l’orthodontie infantile. Concentrez votre budget sur les postes critiques : l’hospitalisation, les dépassements d’honoraires et les soins liés à la perte d’autonomie. N’hésitez pas à consulter notre comparateur de mutuelles senior pour ajuster vos garanties au plus juste.

Puis-je changer de mutuelle à 75 ans sans risquer de pénalités ?

Absolument. Grâce à la résiliation infra-annuelle, vous pouvez changer de contrat à tout moment dès que votre adhésion a dépassé un an, sans frais ni justificatif. Votre nouvel assureur se charge généralement de toutes les formalités administratives pour garantir une transition fluide et sans interruption de votre couverture santé.

Sachez également que les contrats dits « responsables » interdisent toute sélection médicale. Vous pouvez donc souscrire une nouvelle offre sans questionnaire de santé et sans limite d’âge légale. Votre état de santé actuel ou vos antécédents ne peuvent pas être un frein pour obtenir une meilleure protection. Pour entamer vos démarches, demandez dès maintenant votre devis mutuelle senior.

Qu’est-ce que le panier 100% Santé et comment l’utiliser à 75 ans ?

Le dispositif 100% Santé est une réforme légale qui vous permet d’accéder à des équipements de qualité avec un reste à charge zéro. Cela concerne spécifiquement l’optique (lunettes), le dentaire (prothèses) et l’audition (audioprothèses). Pour en bénéficier, il vous suffit de choisir des équipements faisant partie du « Panier A » ou « Panier 1 » chez votre professionnel de santé.

C’est un droit ouvert à tous les titulaires d’un contrat responsable. En utilisant ce panier de soins, vous évitez de souscrire des options de remboursement très coûteuses pour ces postes, ce qui permet de réduire mécaniquement le montant de votre cotisation mensuelle sans négliger votre santé visuelle ou auditive.

Ai-je droit à une aide financière pour payer ma mutuelle à la retraite ?

Oui, si vos revenus sont modestes, vous pouvez être éligible à la Complémentaire Santé Solidaire (CSS). Pour les personnes de 70 ans et plus, le coût de cette mutuelle publique est plafonné à 30 € par mois. Elle permet de bénéficier d’une prise en charge complète sans avance de frais et sans dépassements d’honoraires chez les médecins conventionnés.

Près de 50 % des personnes éligibles ne demandent pas cette aide par méconnaissance. Nous vous encourageons vivement à vérifier vos droits auprès de votre caisse d’Assurance Maladie, surtout si vous percevez une petite pension. Pour plus de détails sur les plafonds de ressources, consultez notre guide sur la mutuelle pour faibles revenus.

")