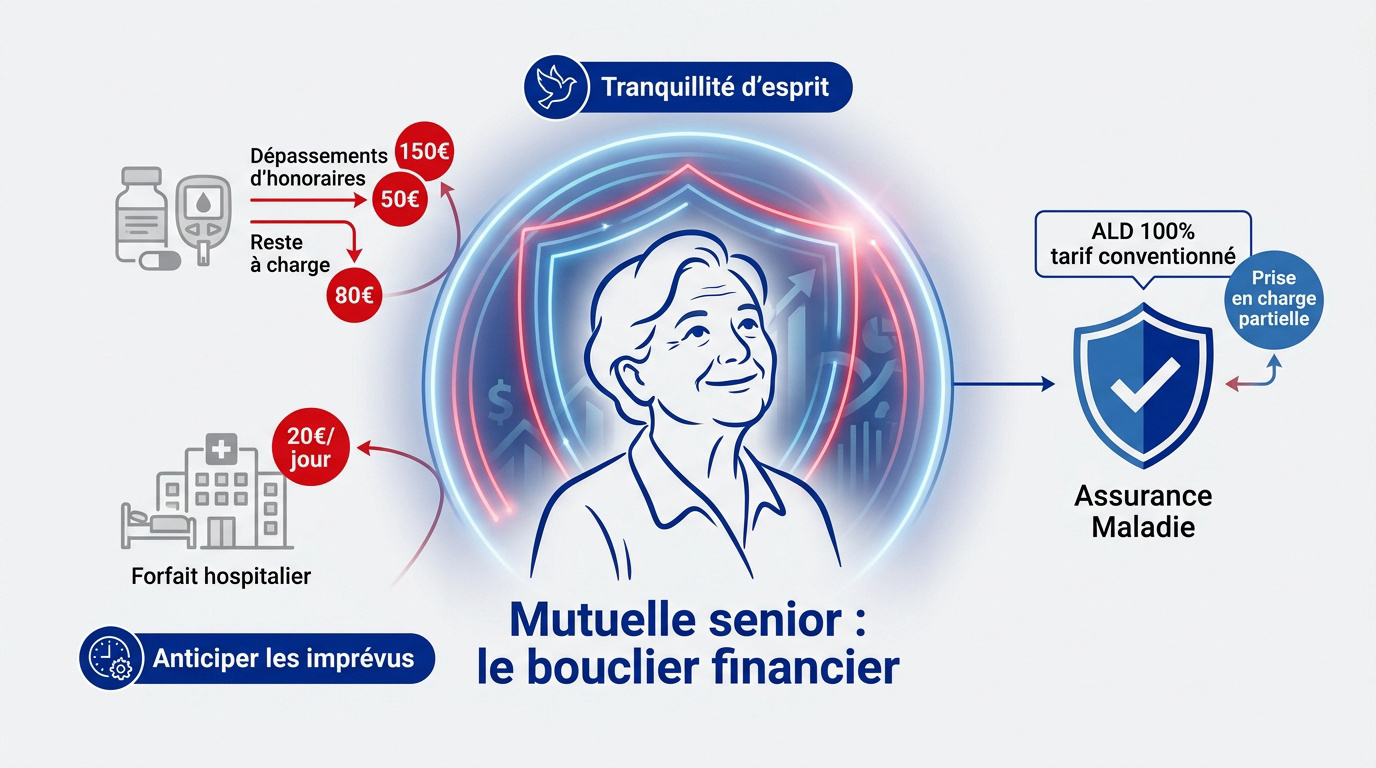

L’essentiel à retenir : si l’ALD garantit une prise en charge à 100 %, elle ignore les dépassements d’honoraires et le forfait hospitalier de 20 € par jour. Une mutuelle senior performante agit comme un bouclier indispensable, couvrant vos soins podologiques et optiques. Anticipez dès maintenant pour transformer ces frais imprévus en une sérénité budgétaire totale et durable.

En France, plus de 4 millions de personnes vivent avec le diabète, une pathologie dont la prévalence augmente significativement après 60 ans. Imaginez un instant que votre santé soit un sanctuaire parfaitement protégé, où chaque consultation et chaque dispositif médical seraient pris en charge sans que vous n’ayez jamais à consulter votre solde bancaire.

Pourtant, l’illusion de la gratuité totale s’efface vite devant les dépassements d’honoraires et le forfait hospitalier qui grignotent silencieusement votre retraite. Une mutuelle senior diabète devient alors votre meilleure alliée pour transformer cette gestion complexe en une simple formalité budgétaire, et nous allons justement détailler comment sécuriser votre protection dès maintenant.

- Imaginez une mutuelle senior diabète qui change tout ?

- Distinguer les types de diabète : une étape à votre portée

- 3 frais cachés qui pèsent plus que leur simple apparence

- Opter pour des garanties avec une signification profonde

Imaginez une mutuelle senior diabète qui change tout ?

L’Assurance Maladie couvre le diabète à 100 % du tarif de convention via l’ALD, mais les dépassements d’honoraires et le forfait hospitalier journalier restent à votre charge. Une mutuelle senior adaptée sécurise votre budget.

Passer d’une simple gestion de maladie à une sérénité totale, n’est-ce pas ce que vous méritez vraiment ?

L’illusion du remboursement intégral par l’Assurance Maladie

L’Affection Longue Durée ne rime pas avec gratuité. La Sécurité sociale rembourse vos soins à 100 %, mais uniquement selon son propre tarif de convention. Le reste est pour vous.

Les spécialistes en secteur 2 pratiquent souvent des tarifs libres. Cet écart entre le prix réel et le tarif officiel crée un reste à charge important. Votre portefeuille subit alors ces dépassements.

Sans une couverture solide, vous payez de votre poche. Pour beaucoup de retraités, c’est ici que le bât blesse. La protection devient alors une nécessité absolue pour votre budget.

Sécuriser votre budget face aux imprévus médicaux

Une mutuelle performante agit comme un bouclier financier. Elle absorbe les chocs des dépenses imprévues. On dort mieux quand on sait les frais de santé intégralement couverts.

Découvrez dès maintenant la Meilleure mutuelle senior 2026 [Comparatif & Tarifs] pour protéger efficacement vos finances.

La tranquillité d’esprit n’a pas de prix. Pourtant, elle se planifie avec un contrat santé solide. C’est un investissement précieux pour votre sérénité quotidienne et votre bien-être.

Anticiper permet de ne plus subir les aléas. Une protection adaptée évite les mauvaises surprises en fin de mois. Prenez les devants pour votre santé.

Distinguer les types de diabète : une étape à votre portée

Comprendre sa pathologie est le premier pas pour bien choisir ses garanties, car chaque forme de diabète impose des besoins spécifiques.

Différencier le type 1 du type 2 après 55 ans

Le type 1 est une maladie auto-immune souvent ancienne. Le type 2, lui, apparaît fréquemment avec l’âge. Il est lié au mode de vie et à l’hérédité.

Chez les seniors, le type 2 est dominant. Le pancréas fatigue et l’insuline devient moins efficace. Cela demande une surveillance constante. Un suivi rigoureux devient alors la norme.

La gestion quotidienne varie selon le diagnostic. Chaque profil nécessite des soins particuliers.

Anticiper les complications pour mieux les prévenir

Le diabète non contrôlé attaque les vaisseaux. Les risques cardiovasculaires augmentent avec le temps. La vision peut aussi décliner rapidement sans surveillance étroite.

Les neuropathies touchent souvent les pieds des seniors. Une petite plaie peut devenir grave. Il faut donc consulter régulièrement un podologue. La santé rénale est également un point de vigilance.

Prévenir permet d’éviter des hospitalisations lourdes. Un bon suivi limite les dégâts sur le long terme.

3 frais cachés qui pèsent plus que leur simple apparence

Au-delà du traitement de base, plusieurs dépenses « invisibles » viennent grignoter le budget des patients diabétiques.

La réalité des dépassements d’honoraires des spécialistes

Imaginez-vous face à un suivi médical exemplaire, pourtant coûteux. Les endocrinologues sont indispensables au suivi. Pourtant, beaucoup pratiquent des tarifs libres. Ces dépassements ne sont jamais remboursés.

L’ophtalmologue est aussi un passage obligé annuel. En secteur 2, la facture grimpe vite. Le reste à charge peut surprendre. C’est un coût réel à anticiper. Ne laissez pas cette occasion vous échapper.

Prix mutuelle senior 2026 – Les tarifs moyens par âge. Votre budget mérite cette précision.

Forfait hospitalier et confort : la facture invisible

L’hospitalisation coûte cher, même en ALD. Le forfait journalier reste dû par le patient. Il s’élève à 20 euros par jour actuellement. C’est une dépense automatique que l’État ne couvre jamais.

On oublie souvent le confort personnel. Une chambre particulière améliore le séjour. Mais ce service n’est jamais pris en charge par l’État. Pour un instant de calme, la facture s’alourdit rapidement.

- Forfait journalier (20€/jour)

- Chambre particulière (60-150€/jour)

- Télévision et Wi-Fi

- Frais d’accompagnant

Opter pour des garanties avec une signification profonde

Pour compenser ces manques, certaines garanties de mutuelle deviennent vitales pour maintenir une qualité de vie décente.

Zoom sur le matériel médical et les soins podologiques

Les lecteurs de glycémie sont essentiels. Les pompes à insuline demandent aussi des consommables. Une mutuelle peut couvrir les parts non prises en charge.

La pédicurie est cruciale pour éviter les infections. Les semelles orthopédiques aident à la marche. Ces soins sont souvent mal remboursés par le régime général. Vérifiez bien vos plafonds annuels.

Le suivi podologique n’est pas un luxe pour le senior diabétique, c’est une nécessité pour préserver sa mobilité.

L’importance des renforts en optique et dentaire

Le diabète fragilise les gencives et la vue. Une étude sur les femmes seniors diabétiques montre un risque accru de mauvaise santé bucco-dentaire.

Le dispositif 100 % Santé aide pour l’optique. Cependant, pour des verres très complexes, un renfort est utile. Les prothèses dentaires de qualité demandent aussi un bon forfait. Ne négligez pas ces postes.

| Poste de soin | Remboursement ALD | Utilité Mutuelle Senior |

|---|---|---|

| Optique | Souvent limité | Couvre les verres complexes et montures hors panier. |

| Dentaire | Prise en charge partielle | Finance les prothèses et soins de parodontologie. |

| Podologie | Limité selon le grade | Prend en charge les séances au-delà du forfait. |

| Dépassements honoraires | Non remboursés | Indispensable pour consulter des spécialistes secteur 2. |

Sécurisez dès maintenant votre avenir : l’ALD ne couvre pas les dépassements d’honoraires ni le forfait hospitalier revalorisé. Une mutuelle senior diabète adaptée transforme ces frais imprévus en une sérénité totale. Comparez vos garanties aujourd’hui pour protéger votre budget et savourer votre retraite l’esprit léger. Votre santé mérite cette protection absolue.

FAQ

Le diabète est-il intégralement remboursé après 60 ans ?

Quelle merveilleuse nouvelle de savoir que le diabète est reconnu comme une Affection de Longue Durée (ALD) ! Cela signifie que l’Assurance Maladie prend en charge vos soins essentiels à 100 % du tarif de convention. Cependant, ne vous laissez pas bercer par une fausse sécurité : ce « 100 % » ne concerne que la base officielle de la Sécurité sociale.

Dans la réalité, de nombreux frais restent à votre charge, comme les dépassements d’honoraires des spécialistes, le forfait hospitalier de 20 € par jour, ou encore les franchises médicales. Sans une protection complémentaire, ces dépenses « invisibles » peuvent rapidement venir grignoter votre budget de retraité.

Quel est le rôle précis d’une mutuelle senior pour un patient diabétique ?

Imaginez votre mutuelle comme un bouclier étincelant qui vient combler les failles laissées par le régime général ! Sa mission est capitale : elle réduit votre reste à charge en remboursant le ticket modérateur et, surtout, en absorbant les dépassements d’honoraires souvent pratiqués par les endocrinologues ou les ophtalmologues de secteur 2.

Au-delà du simple remboursement, une mutuelle performante vous offre une sérénité totale en finançant des services de confort, comme une chambre particulière en cas d’hospitalisation, ou des forfaits dédiés à la podologie et au matériel médical non pris en charge. C’est l’alliée indispensable pour vivre votre santé avec enthousiasme et sans contrainte financière.

Comment puis-je réduire efficacement mes frais de santé après 60 ans ?

La clé d’une gestion budgétaire triomphante réside dans l’anticipation ! Pour minimiser vos dépenses, vous devez impérativement choisir une mutuelle spécifiquement calibrée pour les seniors. Privilégiez des contrats offrant des renforts en optique et dentaire, car le diabète fragilise ces postes de soins qui sont souvent les plus onéreux.

N’attendez pas de subir les imprévus : comparez les garanties pour dénicher celle qui couvre le forfait hospitalier sans limitation de durée et qui propose des services d’assistance personnalisés. En optant pour une couverture adaptée à votre pathologie, vous transformez vos dépenses de santé en un investissement maîtrisé pour votre bien-être futur.

Les soins des pieds sont-ils bien pris en charge pour les seniors ?

C’est une question vitale, car vos pieds méritent une attention de chaque instant ! La Sécurité sociale finance des séances de podologie uniquement pour les patients présentant un risque élevé (grades 2 et 3). Pour tous les autres, ou pour des soins de confort et de prévention réguliers, le remboursement est souvent dérisoire.

Une excellente mutuelle senior fera toute la différence en vous offrant des forfaits annuels pour la pédicurie ou l’appareillage orthopédique. Ne négligez jamais cet aspect : préserver votre mobilité est une priorité absolue, et une bonne couverture santé est le garant de votre liberté de mouvement.